Page 249 - 高所得人士稅務規劃錦囊 (增修訂二版)

P. 249

和計算之;享有信託利益之權利為全部信託利益扣除按

期定額給付後之餘額者,其價值之計算,以贈與時信託

財產之時價減除依前段規定計算之價值後之餘額計算

之。

五、享有前四款所規定信託利益之一部者,按受益比率計算

之。

本案信託適用上述條文第三款,必須算出 4 萬張鴻海股票

在信託終止時 (2008 年 7 月 30 日) 當天的收盤價,但這也無

法推算。依法規定,假設鴻海股價在 2008 年 7 月 30 日收盤價

與信託成立日 2003 年 7 月 30 日相同,也是 160 元;此理依據

上述遺贈稅法第 10-2 條第 2 款。

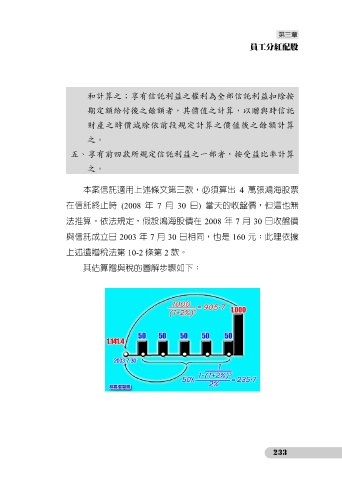

其估算贈與稅的圖解步驟如下:

233