Page 145 - 高所得人士稅務規劃錦囊 (增修訂二版)

P. 145

8 月 15 日,皇龍公司與買方 (14 家公司) 簽約,出售該公司持

有之遠東航空公司全部股份,金額達 56 億元 (5,669,885,250

元)。

同時,皇龍公司迅速處理該公司資產,如下表:

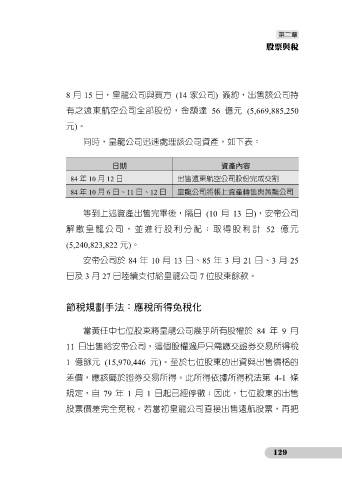

日期 資產內容

84 年 10 月 12 日 出售遠東航空公司股份完成交割

84 年 10 月 6 日、11 日、12 日 皇龍公司將帳上資產轉售與黃龍公司

等到上述資產出售完畢後,隔日 (10 月 13 日),安帝公司

解散皇龍公司,並進行股利分配;取得股利計 52 億元

(5,240,823,822 元)。

安帝公司於 84 年 10 月 13 日、85 年 3 月 21 日、3 月 25

日及 3 月 27 日陸續支付給皇龍公司 7 位股東餘款。

節稅規劃手法:應稅所得免稅化

當黃任中七位股東將皇龍公司幾乎所有股權於 84 年 9 月

11 日出售給安帝公司,這個股權過戶只需繳交證券交易所得稅

1 億餘元 (15,970,446 元)。至於七位股東的出資與出售價格的

差價,應該屬於證券交易所得。此所得依據所得稅法第 4-1 條

規定,自 79 年 1 月 1 日起已經停徵;因此,七位股東的出售

股票價差完全免稅。若當初皇龍公司直接出售遠航股票,再把

129