Page 140 - 高所得人士稅務規劃錦囊 (增修訂二版)

P. 140

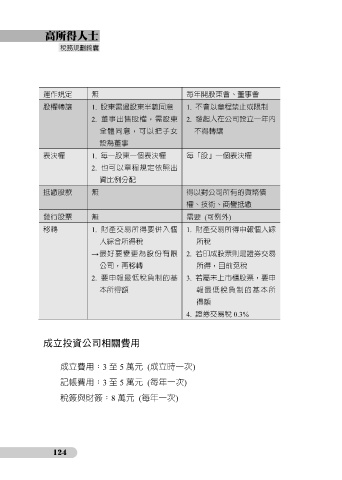

運作規定 無 每年開股東會、董事會

股權轉讓 1. 股東需過股東半數同意 1. 不會以章程禁止或限制

2. 董事出售股權,需股東 2. 發起人在公司設立一年內

全體同意,可以把子女 不得轉讓

設為董事

表決權 1. 每一股東一個表決權 每「股」一個表決權

2. 也可以章程規定依照出

資比例分配

抵繳股款 無 得以對公司所有的貨幣債

權、技術、商譽抵繳

發行股票 無 需要 (可例外)

移轉 1. 財產交易所得要併入個 1. 財產交易所得申報個人綜

人綜合所得稅 所稅

→最好要變更為股份有限 2. 若印成股票則是證券交易

公司,再移轉 所得,目前免稅

2. 要申報最低稅負制的基 3. 若屬未上市櫃股票,要申

本所得額 報最低稅負制的基本所

得額

4. 證券交易稅 0.3%

成立投資公司相關費用

成立費用:3 至 5 萬元 (成立時一次)

記帳費用:3 至 5 萬元 (每年一次)

稅簽與財簽:8 萬元 (每年一次)

124