Page 136 - 高所得人士稅務規劃錦囊 (增修訂二版)

P. 136

公會之意見。又依同法第 83 條第 3 項規定,納稅義務人已

依規定辦理結算申報,但於稽徵機關進行調查時,經通知提

示有關各種證明所得額之帳簿、文據而未依限期提示者,稽

徵機關得依查得之資料或同業利潤標準核定其所得額。上開

同業利潤標準,所得稅法施行細則第 73 條明定,由財政部

各地區國稅局訂定,報請財政部備查。

該局指出,97 年度營利事業各業所得額暨同業利潤標準

係依上開稅法規定,參照各地區國稅局調查資料、各業同業

公會意見及近 3 年度全國營利事業各業申報資料,邀集各工

商團體、會計師、記帳士、記帳及報稅代理業務人等公會及

各地區國稅局研商訂定,並經財政部於 98 年 1 月 23 日准予

備查,近期內建置各國稅局網站,以供民眾查詢使用。

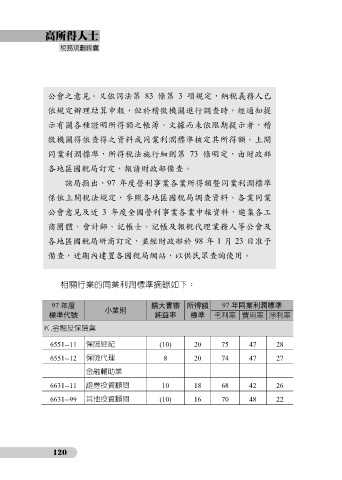

相關行業的同業利潤標準摘錄如下:

97 年度 擴大書審 所得額 97 年同業利潤標準

標準代號 小業別 純益率 標準 毛利率 費用率 淨利率

K.金融及保險業

6551--11 保險經紀 (10) 20 75 47 28

6551--12 保險代理 8 20 74 47 27

金融輔助業

6631--11 證券投資顧問 10 18 68 42 26

6631--99 其他投資顧問 (10) 16 70 48 22

120