Page 121 - 高所得人士稅務規劃錦囊 (增修訂二版)

P. 121

1. 投資公司可遞延所得發生年度

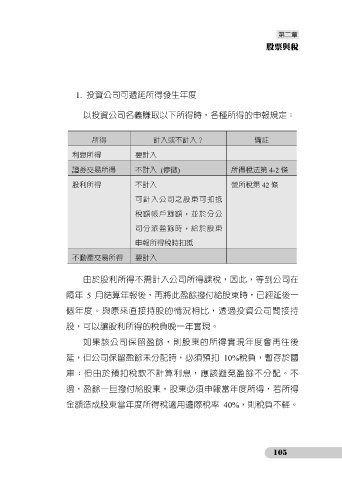

以投資公司名義賺取以下所得時,各種所得的申報規定:

所得 計入或不計入? 備註

利息所得 要計入

證券交易所得 不計入 (停徵) 所得稅法第 4-2 條

股利所得 不計入 營所稅第 42 條

可計入公司之股東可扣抵

稅額帳戶餘額,並於分公

司分派盈餘時,給於股東

申報所得稅時扣抵

不動產交易所得 要計入

由於股利所得不需計入公司所得課稅,因此,等到公司在

隔年 5 月結算年報後,再將此盈餘撥付給股東時,已經延後一

個年度。與原來直接持股的情況相比,透過投資公司間接持

股,可以讓股利所得的稅負晚一年實現。

如果該公司保留盈餘,則股東的所得實現年度會再往後

延,但公司保留盈餘未分配時,必須預扣 10%稅負,暫存於國

庫;但由於預扣稅款不計算利息,應該避免盈餘不分配。不

過,盈餘一旦撥付給股東,股東必須申報當年度所得,若所得

金額造成股東當年度所得稅適用邊際稅率 40%,則稅負不輕。

105