Page 15 - 信託課稅實務(增修訂二版)

P. 15

Chapter 1 信託制度 3

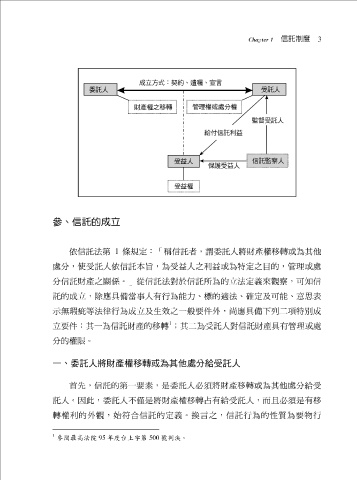

參、信託的成立

依信託法第 1 條規定:「稱信託者,謂委託人將財產權移轉或為其他

處分,使受託人依信託本旨,為受益人之利益或為特定之目的,管理或處

分信託財產之關係。」從信託法對於信託所為的立法定義來觀察,可知信

託的成立,除應具備當事人有行為能力、標的適法、確定及可能、意思表

示無瑕疵等法律行為成立及生效之一般要件外,尚應具備下列二項特別成

1 ;其二為受託人對信託財產具有管理或處

立要件:其一為信託財產的移轉

分的權限。

一、委託人將財產權移轉或為其他處分給受託人

首先,信託的第一要素,是委託人必須將財產移轉或為其他處分給受

託人。因此,委託人不僅是將財產權移轉占有給受託人,而且必須是有移

轉權利的外觀,始符合信託的定義。換言之,信託行為的性質為要物行

1

參閱最高法院 95 年度台上字第 500 號判決。