Page 14 - 信託課稅實務(增修訂二版)

P. 14

2 信託課稅實務

第一節 信託的意義、架構及成立

壹、信託的意義

信託是指委託人將財產的所有權,交付給具專業管理能力的受託人管

理、處分或運用,並由受託人依契約 約定、遺囑內容或宣言內容,對信託

財產進行管理、處分或運用,再由受託人將信託財產及其所生的收益,依

信託契約、遺囑內容或宣言內容交付給指定的受益人。

以投資理財的觀點,信託乃財產所有權人不再管理財產,而將財產交

由具有公信力的信託業者 ( 如銀行 ) 或專業人士 ( 如律師或會計師 ) 管理。故

財產的所有權人即不用投注心力於財產的管理,而藉由投資理財的專家管

理,以發揮專業分工及規模經濟的效益。

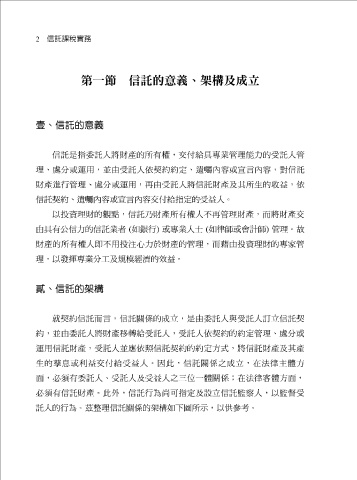

貳、信託的架構 就契約信託而言,信託關係的成立,是由委託人與受託人訂立信託契

約,並由委託人將財產移轉給受託人,受託人依契約的約定管理、處分或

運用信託財產,受託人並應依照信託契約的約定方式,將信託財產及其產

生的孳息或利益交付給受益人。因此,信託關係之成立,在法律主體方

面,必須有委託人、受託人及受益人之三位一體關係;在法律客體方面,

必須有信託財產。此外,信託行為尚可指定及設立信託監察人,以監督受

託人的行為。茲整理信託關係的架構如下圖所示,以供參考。