Page 24 - 中國大陸保險實務

P. 24

14

等投資型業務的快速成長,財產價值上揚也使責任及財產風險移轉

意識增加,同時,保險公司在產品和通路的創新,也促進了業務的

發展。

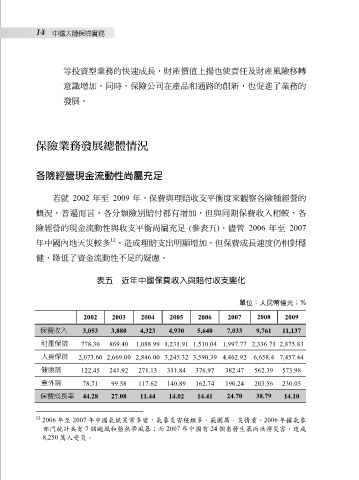

保險業務發展總體情況

各險經營現金流動性尚屬充足

若就 2002 年至 2009 年,保費與理賠收支平衡度來觀察各險種經營的

概況,普遍而言,各分類險別賠付都有增加,但與同期保費收入相較,各

險經營的現金流動性與收支平衡尚屬充足 (參表五)。儘管 2006 年至 2007

12

年中國內地天災較多 ,造成理賠支出明顯增加,但保費成長速度仍相對穩

健,降低了資金流動性不足的疑慮。

表五 近年中國保費收入與賠付收支變化

單位:人民幣億元;%

2002 2003 2004 2005 2006 2007 2008 2009

保費收入 3,053 3,880 4,323 4,930 5,640 7,033 9,761 11,137

財產保險 778.30 869.40 1,088.99 1,231.91 1,510.04 1,997.77 2,336.71 2,875.83

人身保險 2,073.60 2,669.00 2,846.00 3,245.32 3,590.39 4,462.92 6,658.4 7,457.44

健康險 122.45 241.92 271.13 311.84 376.97 382.47 562.39 573.98

意外險 78.71 99.58 117.62 140.89 162.74 190.24 203.56 230.05

保費成長率 44.28 27.08 11.44 14.02 14.41 24.70 38.79 14.10

12

2006 年至 2007 年中國氣候異常多變,氣象災害種類多、範圍廣、災情重。2006 年據氣象

部門統計共有 7 個颱風和強熱帶風暴;而 2007 年中國有 24 個省發生暴雨洪澇災害,造成

8,250 萬人受災。