Page 26 - 中國大陸保險實務

P. 26

16

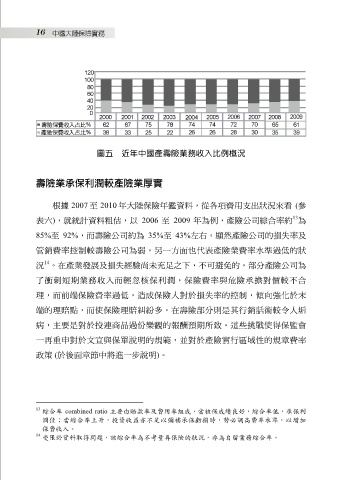

圖五 近年中國產壽險業務收入比例概況

壽險業承保利潤較產險業厚實

根據 2007 至 2010 年大陸保險年鑑資料,從各項費用支出狀況來看 (參

13

表六),就統計資料粗估,以 2006 至 2009 年為例,產險公司綜合率約 為

85%至 92%,而壽險公司約為 35%至 43%左右。顯然產險公司的損失率及

管銷費率控制較壽險公司為弱,另一方面也代表產險業費率水準過低的狀

14

況 。在產業發展及損失經驗尚未充足之下,不可避免的,部分產險公司為

了衝刺短期業務收入而輕忽核保利潤,保險費率與危險承擔對價較不合

理,而前端保險費率過低,造成保險人對於損失率的控制,傾向強化於末

端的理賠點,而使保險理賠糾紛多。在壽險部分則是其行銷話術較令人垢

病,主要是對於投連商品過份樂觀的報酬預期所致。這些挑戰使得保監會

一再重申對於文宣與保單說明的規範,並對於產險實行區域性的規章費率

政策 (於後面章節中將進一步說明)。

13

綜合率 combined ratio 主要由賠款率及費用率組成,當核保成績良好,綜合率低,承保利

潤佳;當綜合率上升,投資收益亦不足以彌補承保虧損時,勢必調高費率水準,以增加

保費收入。

14 受限於資料取得問題,該綜合率為不考量再保險的狀況,非為自留業務綜合率。