Page 63 - 活用財務報表-企業融資實務案例分析

P. 63

49

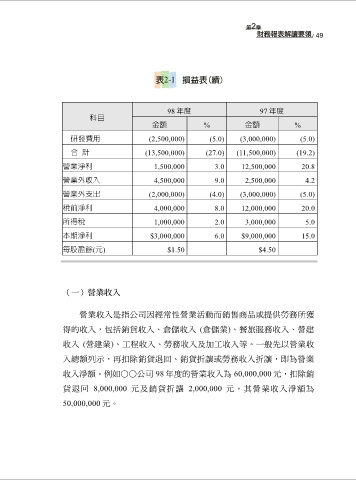

98 年度 97 年度

科目

金額 % 金額 %

研發費用 (2,500,000) (5.0) (3,000,000) (5.0)

合 計 (13,500,000) (27.0) (11,500,000) (19.2)

營業淨利 1,500,000 3.0 12,500,000 20.8

營業外收入 4,500,000 9.0 2,500,000 4.2

營業外支出 (2,000,000) (4.0) (3,000,000) (5.0)

稅前淨利 4,000,000 8.0 12,000,000 20.0

所得稅 1,000,000 2.0 3,000,000 5.0

本期淨利 $3,000,000 6.0 $9,000,000 15.0

每股盈餘(元) $1.50 $4.50

(一)營業收入

營業收入是指公司因經常性營業活動而銷售商品或提供勞務所獲

得的收入,包括銷貨收入、倉儲收入 (倉儲業)、餐旅服務收入、營建

收入 (營建業)、工程收入、勞務收入及加工收入等。一般先以營業收

入總額列示,再扣除銷貨退回、銷貨折讓或勞務收入折讓,即為營業

收入淨額。例如○○公司 98 年度的營業收入為 60,000,000 元,扣除銷

貨退回 8,000,000 元及銷貨折讓 2,000,000 元,其營業收入淨額為

50,000,000 元。