Page 62 - 活用財務報表-企業融資實務案例分析

P. 62

48

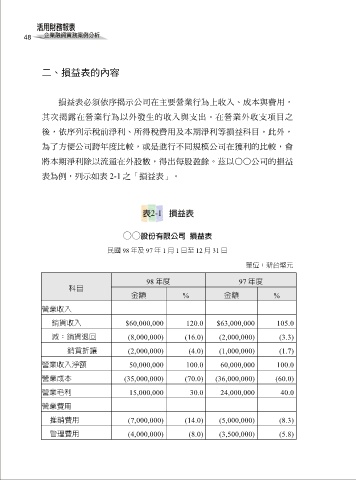

二、損益表的內容

損益表必須依序揭示公司在主要營業行為上收入、成本與費用,

其次揭露在營業行為以外發生的收入與支出。在營業外收支項目之

後,依序列示稅前淨利、所得稅費用及本期淨利等損益科目。此外,

為了方便公司跨年度比較,或是進行不同規模公司在獲利的比較,會

將本期淨利除以流通在外股數,得出每股盈餘。茲以○○公司的損益

表為例,列示如表 2-1 之「損益表」。

○○股份有限公司 損益表

民國 98 年及 97 年 1 月 1 日至 12 月 31 日

單位:新台幣元

98 年度 97 年度

科目

金額 % 金額 %

營業收入

銷貨收入 $60,000,000 120.0 $63,000,000 105.0

減:銷貨退回 (8,000,000) (16.0) (2,000,000) (3.3)

銷貨折讓 (2,000,000) (4.0) (1,000,000) (1.7)

營業收入淨額 50,000,000 100.0 60,000,000 100.0

營業成本 (35,000,000) (70.0) (36,000,000) (60.0)

營業毛利 15,000,000 30.0 24,000,000 40.0

營業費用

推銷費用 (7,000,000) (14.0) (5,000,000) (8.3)

管理費用 (4,000,000) (8.0) (3,500,000) (5.8)