Page 127 - 活用財務報表-企業融資實務案例分析

P. 127

113

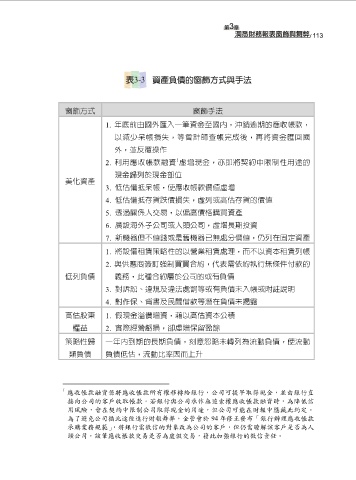

窗飾方式 窗飾手法

1. 年底前由國外匯入一筆資金至國內,沖銷逾期的應收帳款,

以減少呆帳損失,等會計師查帳完成後,再將資金匯回國

外,並反覆操作

1

2. 利用應收帳款融資 虛增現金,亦即將契約中限制性用途的

現金歸列於現金部位

美化資產

3. 低估備抵呆帳,使應收帳款價值虛增

4. 低估備抵存貨跌價損失,虛列或高估存貨的價值

5. 透過關係人交易,以偏高價格購買資產

6. 廣設海外子公司或人頭公司,虛增長期投資

7. 新機器但不值錢或是舊機器已無處分價值,仍列在固定資產

1. 將設備租賃策略性的以營業租賃處理,而不以資本租賃列帳

2. 與供應商簽訂強制買買合約,代表需依約執行無條件付款的

低列負債 義務,此種合約屬於公司的或有負債

3. 對訴訟、違規及違法處罰等或有負債未入帳或附註說明

4. 對作保、背書及民間借款等潛在負債未揭露

高估股東 1. 假現金溢價增資,藉以高估資本公積

權益 2. 實際經營虧損,卻虛增保留盈餘

策略性歸 一年內到期的長期負債,刻意忽略未轉列為流動負債,使流動

類負債 負債低估,流動比率因而上升

1

應收帳款融資係將應收帳款所有權移轉給銀行,公司可提早取得現金,並由銀行直

接向公司的客戶收取帳款。若銀行與公司承作無追索權應收帳款融資時,為降低信

用風險,會在契約中限制公司取得現金的用途,但公司可能在財報中隱藏此約定。

為了避免公司循此途徑進行財報舞弊,金管會於 94 年修正發布「銀行辦理應收帳款

承購業務規範」,將銀行需徵信的對象改為公司的客戶,但仍需瞭解該客戶是否為人

頭公司,該筆應收帳款交易是否為虛假交易,藉此加強銀行的徵信責任。