Page 124 - 活用財務報表-企業融資實務案例分析

P. 124

110

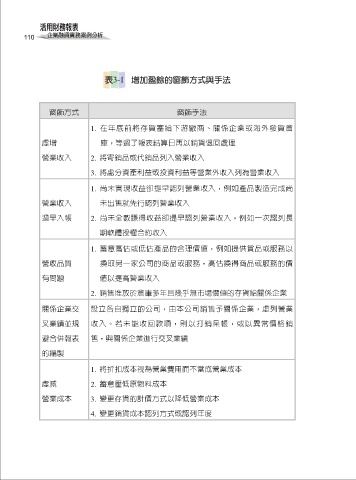

窗飾方式 窗飾手法

1. 在年底前將存貨塞給下游廠商、關係企業或海外發貨倉

虛增 庫,等過了報表結算日再以銷貨退回處理

營業收入 2. 將寄銷品或代銷品列入營業收入

3. 將處分資產利益或投資利益等營業外收入列為營業收入

1. 尚未實現收益卻提早認列營業收入,例如產品製造完成尚

營業收入 未出售就先行認列營業收入

過早入帳 2. 尚未全數賺得收益卻提早認列營業收入,例如一次認列長

期軟體授權合約收入

1. 蓄意高估或低估產品的合理價值,例如提供貨品或服務以

營收品質 換取另一家公司的商品或服務,高估換得商品或服務的價

有問題 值以提高營業收入

2. 銷售堆放於倉庫多年且幾乎無市場價值的存貨給關係企業

關係企業交 設立各自獨立的公司,由本公司銷售予關係企業,虛列營業

叉業績並規 收入。若未能收回款項,則以打銷呆帳,或以異常價格銷

避合併報表 售,與關係企業進行交叉業績

的編製

1. 將折扣成本視為營業費用而不當成營業成本

虛減 2. 蓄意壓低原物料成本

營業成本 3. 變更存貨的計價方式以降低營業成本

4. 變更銷貨成本認列方式或認列年度