Page 126 - 活用財務報表-企業融資實務案例分析

P. 126

112

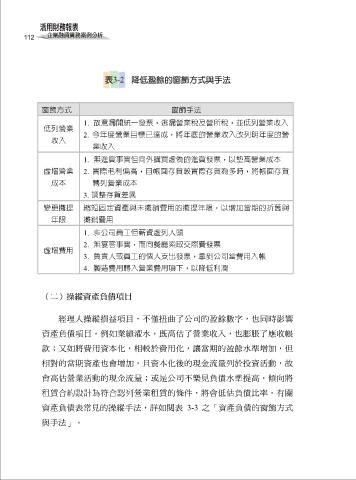

窗飾方式 窗飾手法

1. 故意漏開統一發票,逃漏營業稅及營所稅,並低列營業收入

低列營業

2. 今年度營業目標已達成,將年底的營業收入改列明年度的營

收入

業收入

1. 無進貨事實但向外購買虛偽的進貨發票,以墊高營業成本

虛增營業 2. 實際毛利偏高,且帳面存貨較實際存貨為多時,將帳面存貨

成本 轉列營業成本

3. 調整存貨差異

變更攤提 縮短固定資產與未攤銷費用的攤提年限,以增加當期的折舊與

年限 攤銷費用

1. 非公司員工但薪資虛列人頭

2. 無宴客事實,而向餐廳索取交際費發票

虛增費用

3. 負責人或員工的個人支出發票,拿到公司當費用入帳

4. 製造費用轉入營業費用項下,以降低利潤

(二)操縱資產負債項目

經理人操縱損益項目,不僅扭曲了公司的盈餘數字,也同時影響

資產負債項目。例如業績灌水,既高估了營業收入,也膨脹了應收帳

款;又如將費用資本化,相較於費用化,讓當期的盈餘水準增加,但

相對的當期資產也會增加,且資本化後的現金流量列於投資活動,故

會高估營業活動的現金流量;或是公司不樂見負債水準提高,傾向將

租賃合約設計為符合認列營業租賃的條件,將會低估負債比率。有關

資產負債表常見的操縱手法,詳如閱表 3-3 之「資產負債的窗飾方式

與手法」。