Page 125 - 活用財務報表-企業融資實務案例分析

P. 125

111

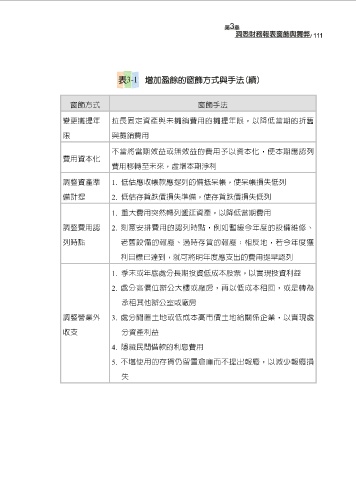

窗飾方式 窗飾手法

變更攤提年 拉長固定資產與未攤銷費用的攤提年限,以降低當期的折舊

限 與攤銷費用

不當將當期效益或無效益的費用予以資本化,使本期應認列

費用資本化

費用移轉至未來,虛增本期淨利

調整資產準 1. 低估應收帳款應提列的備抵呆帳,使呆帳損失低列

備計提 2. 低估存貨跌價損失準備,使存貨跌價損失低列

1. 重大費用突然轉列遞延資產,以降低當期費用

調整費用認 2. 刻意安排費用的認列時點,例如暫緩今年度的設備維修、

列時點 老舊設備的報廢、過時存貨的報廢;相反地,若今年度獲

利目標已達到,就可將明年度應支出的費用提早認列

1. 季末或年底處分長期投資低成本股票,以實現投資利益

2. 處分高價位辦公大樓或廠房,再以低成本租回,或是轉為

承租其他辦公室或廠房

調整營業外 3. 處分閒置土地或低成本高市價土地給關係企業,以實現處

收支 分資產利益

4. 隱藏民間借款的利息費用

5. 不堪使用的存貨仍留置倉庫而不提出報廢,以減少報廢損

失