Page 83 - 信用評等模型12堂課-以消費金融為例

P. 83

69

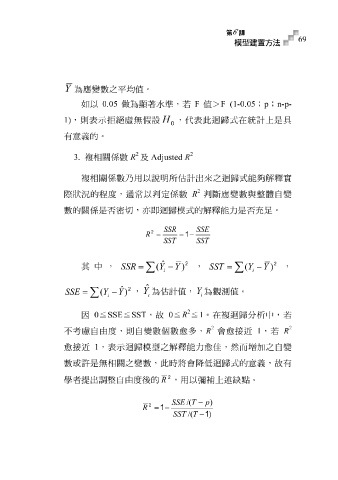

Y 為 應變 數 之 平 均 值。

如以 0.05 做為顯 著 水 準 , 若 F 值 > F (1-0.05 ; p ; n-p-

1) ,則表示 拒絕 虛 無 假 設 H ,代表此 迴歸 式 在 統 計上是具

0

有意 義 的。

2 2

3. 複 相關 係 數 R 及 Adjusted R

複 相關 係 數 乃 用以 說 明所 估 計出來 之 迴歸 式 能 夠 解 釋 實

2

際 狀 況 的 程 度,通常以 判 定 係 數 R 判斷 應變 數 與 整體自變

數 的關 係 是 否 密 切, 亦 即 迴歸 模 式 的 解 釋 能 力 是 否充 足 。

SSR SSE

2

R = = 1 −

SST SST

2 2

ˆ

其中,

SSR = (Y − Y ) , SST = (Y − Y ) ,

∑

i ∑ i

2

ˆ

ˆ

Y Y

SSE = (Y − Y ) , 為 估 計值, 為 觀測 值。

i

∑ i i

2

因 0 ≦ SSE ≦ SST ,故 0 ≦ R ≦ 1 。在 複 迴歸 分析中, 若

2 2

,

愈多,

不考 接 慮 自 ,表示 迴歸 自變 模型 數 之解 數 釋 能 力 愈 佳 ,然而 接 近 加 之自變 R

若

會

R

1

愈

由度,則

個

1

愈

近

增

或許是

數

相關

之變

無

,此

數

2 時將會 降低 迴歸 式 的意 義 ,故有

學 者提出 調 整自 由度後的 R ,用以 彌補 上 述 缺 點。

SSE /( T − p )

2

= 1 −

R

−

SST /( T 1 )