Page 251 - 信用衍生性金融商品

P. 251

信用價差反映信用風險的高低,那麼信用 價差要如何求得呢?理論上主要取

決於下列兩因素:

違約率( PD ; Probability of Default )

違約所發生的損失( LGD ; Loss Given Default )

其中違約率有對單一資產的估計方法,也 有對一個投資組合的估計模型,後

者是較為困難的部分,但卻是金融市場所要處理的實際問題。

而 LGD = 1 -回收率 (RR ; Recovery Rate )。回收率係為公司發生違約時將

資產處分後,投資人可收回投資本金之比例,其高低與許多內外在因素相關。

本章第一節將探討單一資產違約率估計的 方法,第二節則擴展至如何處理投

資組合違約率的一些常見模型,第三節討 論影響回收率的因素,最後一節則敘述

交易對手風險、融資成本及流動性等次要因素在定價中的角色。

一、單一資產違約率估計的方法

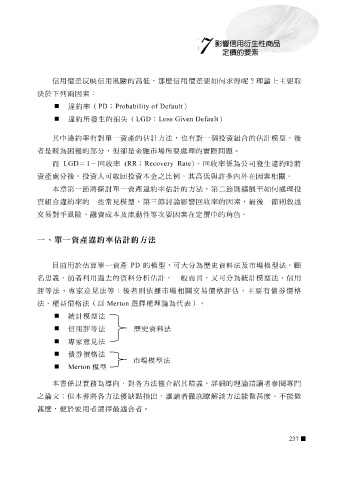

目前用於估算單一資產 PD 的模型,可大分為歷史資料法及市場模型法。顧

名思義,前者利用過去的資料分析估計, 一般而言,又可分為統計模型法、信用

評等法、專家意見法等;後者則依據市場 相關交易價格評估,主要有債券價格

法、權益價格法(以 Merton 選擇權理論為代表)。

統計模型法

信用評等法 歷史資料法

專家意見法

債券價格法

Merton 模型 市場模型法

本書係以實務為導向,對各方法僅介紹其 精義,詳細的理論請讀者參閱專門

之論文;但本書將各方法優缺點指出,讓 讀者徹底瞭解該方法能做甚麼、不能做

甚麼,便於使用者選擇最適合者。

237