Page 250 - 信用衍生性金融商品

P. 250

信用衍生性商品畢竟是複雜的金融工具, 因為其結合標的資產的信用風險、

市場風險、交易對手風險以及一些其他因素的綜合影響,通常我們需要一長串的

變數清單才能評價信用衍生性商品。

就單一名字的信用違約交換交易而言,其定價( Pricing )受下列四個主要因

素的影響:

信用價差( Credit Spread )

交易對手風險( Counterparty Risk )

融資成本( Borrowing Cost )

流動性( Liquidity )

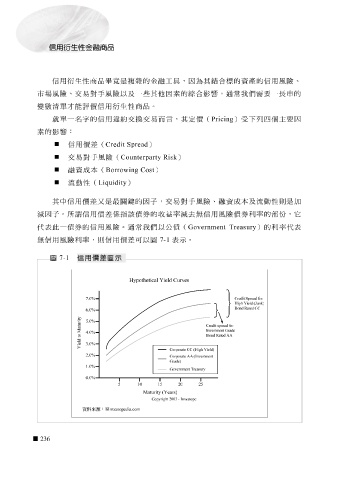

其中信用價差又是最關鍵的因子,交易對 手風險、融資成本及流動性則是加

減因子。所謂信用價差係指該債券的收益率減去 無信用風險債券利率的部份,它

代表此一債券的信用風險。通常我們以公債( Government Treasury )的利率代表

無信用風險利率,則信用價差可以圖

7-1 表示。

圖 7-1 信用價差圖示

Hypothetical Yield Curves

it S

d

Crepread for

7.0%

High Yield (Junk)

Bond Rated CC

6.0%

y

t

i

5.0%

r

u

t Credit spread for

a

Invest ment Grade

M

4.0%

o

Bond Rated AA

t

d

l

e

3.0%

i

Y

Corporat e CC (High Yield)

2.0%

Corporat

e AA (Investment

1.0% e ad Gr)

n

ment Tr Govereasury

0.0%

50505 1122

Maturity (Years)

Copyr ight 2003 - Investopo

資料來源 : IiInvestopedia.com

236