Page 101 - 信用衍生性金融商品

P. 101

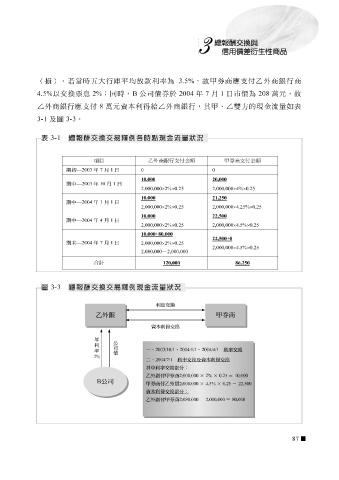

(損)。若當時 五 大行 庫平均放款 利率為 3.5% , 故甲券商應 支付 乙 外 商銀 行 商

4.5% 以 交換 票 息 2% ;同時, B 公司 債 券 於 2004 年 7 月 1 日市價為 208 萬元 , 故

乙 外 商銀 行 應 支付 8 萬元 資本利得給 乙 外 商銀 行,其 甲 、 乙 雙方的現金流量如 表

3-1 及圖 3-3 。

表 3-1 總報酬交換交易釋例各時點現金流量狀況

1

2003

0 0

7

10,000 20,000

10

1

2003

2,000,000 × 2% × 0.25 2,000,000 × 4% × 0.25

10,000 21,250

2004 1 1

2,000,000 × 2% × 0.25 2,000,000 × 4.25% × 0.25

10,000 22,500

2004 4 1

2,000,000 × 2% × 0.25 2,000,000 × 4.5% × 0.25

10,000+80,000

22,500+0

2004 7 1

2,000,000 × 2% × 0.25

2,000,000 × 4.5% × 0.25

2,000,000

2,080,000

120,000 86,250

圖 3-3 總報酬交換交易釋例現金流量狀況

利息交換

乙外銀 甲券商

資本利得交換

年 公

司

利

一 、 2003/10/1 、 2004/1/1 、 2004/4/1 利率交換

債

率

2%

二 、 2004/7/1 利率交換及資本利得交換

其中利率交換部分 :

乙外銀付甲券商 2,000,000 × 2% × 0.25 = 10,000

B公司

甲券商付乙外銀 2,000,000 × 4.5% × 0.25 = 22,500

資本利得交換部分 :

乙外銀付甲券商 2,080,000 - 2,000,000 = 80,000

87