Page 300 - 財富管理小辭典

P. 300

第伍篇 投資規劃篇

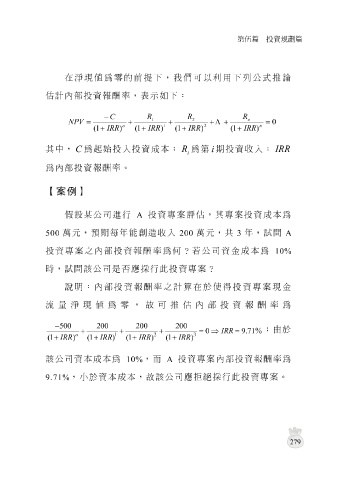

在淨現值為 零 的前 提 下, 我 們 可以利用下列公式推 論

估 計內部投資 報酬率 , 表示 如下:

− C R R R

1 2 n

NPV = + + + Λ + = 0

o 1 2 n

( 1 + IRR ) ( 1 + IRR ) ( 1 + IRR ) ( 1 + IRR )

其中, C 為 起始 投 入 投資成本; R 為 第 i 期投資收 入 ; I RR

i

為內部投資 報酬率 。

【案例】

假 設 某公司進行 A 投資 專 案 評 估 ,其 專 案 投資成本為

萬 元, 預 期每 年 能創造收 入 200 萬 元,共 3 年 , 試問 A

500

投資 專 案 之內部投資 報酬率 為 何? 若公司資金成本為 10%

時, 試問 該公司是否 應 採行 此 投資 專 案?

:內部投資

報酬率

明

專

流 量 說 淨現值為 零 ,故可推 之計算在於 估 內部投資 使 得投資 報酬率 案 現金 為

− 500 200 200 200

;由於

+ + + = 0 ⇒ IRR = 9 . 71 %

o 1 2 3

( 1 + IRR ) ( 1 + IRR ) ( 1 + IRR ) ( 1 + IRR )

該公司資本成本為 10% ,而 A 投資 專 案 內部投資 報酬率 為

9.71% , 小 於資本成本,故該公司 應 拒 絕 採行 此 投資 專 案 。

279