Page 37 - IFRS入門九堂課-解讀國際會計準則與財務報表

P. 37

31

貨退回與折讓之金額,對於公司管理而言,於損益表上揭露此資

訊甚為重要,因為過多的退回與折讓顯示商品品質與執行效率上

的問題。此外,直接減少「銷貨收入」會隱藏有關銷貨退回與折

讓占銷貨總額之百分比,無法提供內部決策資訊。

2. 銷貨折扣 (Sales Discounts)

賣方提供現金折扣予提前付款的顧客,對賣方而言,該折扣

為銷貨折扣 (Sales Discounts),而上述買方記錄進貨折扣之程

序,賣方則是相對記錄銷貨折扣科目。發票價格減去所有的銷貨

退回與折讓,即為折扣金額之基礎,例如:康臣公司於折扣期間

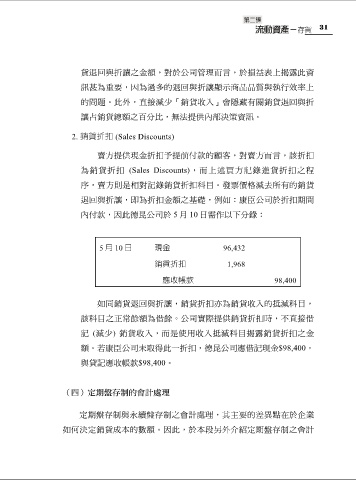

內付款,因此德昆公司於 5 月 10 日需作以下分錄:

5 月 10 日 現金 96,432

銷貨折扣 1,968

應收帳款 98,400

如同銷貨退回與折讓,銷貨折扣亦為銷貨收入的抵減科目,

該科目之正常餘額為借餘。公司實際提供銷貨折扣時,不直接借

記 (減少) 銷貨收入,而是使用收入抵減科目揭露銷貨折扣之金

額。若康臣公司未取得此一折扣,德昆公司應借記現金$98,400,

與貸記應收帳款$98,400。

(四)定期盤存制的會計處理

定期盤存制與永續盤存制之會計處理,其主要的差異點在於企業

如何決定銷貨成本的數額。因此,於本段另外介紹定期盤存制之會計