Page 39 - IFRS入門九堂課-解讀國際會計準則與財務報表

P. 39

33

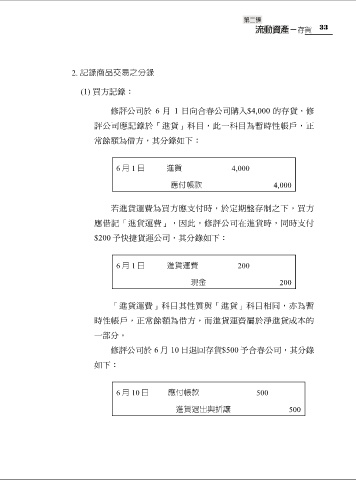

2. 記錄商品交易之分錄

(1) 買方記錄:

修評公司於 6 月 1 日向合春公司購入$4,000 的存貨,修

評公司應記錄於「進貨」科目,此一科目為暫時性帳戶,正

常餘額為借方,其分錄如下:

6 月 1 日 進貨 4,000

應付帳款 4,000

若進貨運費為買方應支付時,於定期盤存制之下,買方

應借記「進貨運費」,因此,修評公司在進貨時,同時支付

$200 予快捷貨運公司,其分錄如下:

6 月 1 日 進貨運費 200

現金 200

「進貨運費」科目其性質與「進貨」科目相同,亦為暫

時性帳戶,正常餘額為借方,而進貨運費屬於淨進貨成本的

一部分。

修評公司於 6 月 10 日退回存貨$500 予合春公司,其分錄

如下:

6 月 10 日 應付帳款 500

進貨退出與折讓 500