Page 41 - the taiwan banker (2024.10.178)

P. 41

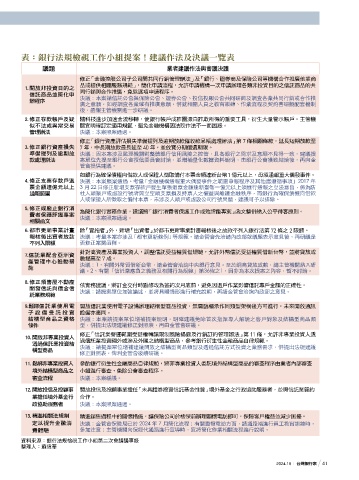

ڌjვБجᏨൖʈЪʃଡ଼ࣩlܔᙄЪجʿӔᙄɓᚎڌ

議題 業者建議作法與會議決議

修正「金融控股公司子公司間共同行銷管理辦法」及「銀行、證券商及保險公司等機構合作推廣他業商

品或提供相關服務規範」,簡化申請流程,允許申請機構一次申請辦理各類非投資目的之信託商品的共

1. 開放非投資目的之

信託商品並簡化申 同行銷與合作推廣,免除逐項申請程序。

辦程序 決議:本案請信託公會與保險公會、證券公會、投信投顧公會共同研商及調查各業共同行銷或合作推

廣之意願,如經調查各業確有推廣意願,併就相關人員之教育訓練、作業流程及契約書研擬配套機制

後,函報主管機關進一步研議。

2. 修正存款帳戶及疑 隨科技進步加速金流移轉,使銀行帳戶成詐團漂白詐欺所得的重要工具,衍生大量警示帳戶。主管機

似不法或異常交易 關宜明確訂定適用規範,避免金融機構因法院作法不一而困惑。

管理辦法 決議:本案照案通過。

修正「銀行資產評估損失準備提列及逾期放款催收款呆帳處理辦法」第 7 條相關條款,延長短期放款至

3. 修正銀行資產損失 7 年,中長期放款最長延至 40 年,並放寬分期償還期限。

準備提列及逾期放 決議:因本案涉及監理機關對整體銀行信用風險之控管,且各銀行之需求及意願不見得一致,建議提

款處理辦法 案單位先提至銀行公會授信委員會討論,並增補量化數據資料說明,由銀行公會獲致結論後,再向金

管會提供建議。

如銀行為確保債權向借款人或保證人徵取備付本票金額達新台幣1 億元以上,毋須通報重大偶發事件。

4. 修正支票存款戶退 決議:本案照案通過。考量「金融機構通報重大偶發事件之範圍申報程序及其他應遵循事項」2017 年

票金額達億元以上 3 月 22 日修正新增支票存款戶發生單張退票金額達新臺幣一億元以上須進行通報之立法意旨,係為防

通報範圍 杜人頭帳戶或虛設行號者開立空頭支票損及持票人之權益與維護金融秩序,而銀行為確保債權向借款

人或保證人所徵取之備付本票,未涉及人頭戶或虛設公司行號問題,建議可予以排除。

5. 修正或廢止銀行消 為簡化銀行實務作業,建議將「銀行消費者保護工作成效評鑑專案」函文整併納入公平待客原則。

費者保護評鑑專案

相關函文 決議:本案照案通過。

6. 都市更新事業計畫 除「實施者」外,新增「出資者」於都市更新事業計畫報核後之放款不列入銀行法第 72 條之 2 限額。

報核後出資者放款 決議:考量本案亦涉及「都市更新條例」等規範,請金管會先洽請內政部就議題表示意見後,再研議是

不列入限額 否修正案關函釋。

針對高資產及專業投資人,調整信託受益權質借規範,允許外幣信託受益權質借新台幣,並將貸放成

7. 信託業配合亞洲資

產管理中心推動措 數提高至 7 成。

施 決議:1、有關外幣質借新台幣,請金管會洽詢中央銀行意見。至於調高貸放成數,請主管機關納入研

議。2、有關「信託業應負之義務及相關行為規範」第36條之1,因非為本次提案之內容,暫不討論。

8. 修正預售屋不動產 依實務建議,將訂金交付時點修改為簽約次月底前,避免因退戶作業影響信託專戶金額的正確性。

開發信託與價金信

託業務規範 決議:請提案單位加強論述,並將具體情形進行補充說明,再請金管會洽詢內政部之意見。

9. 鬆綁信託業使用電 開放信託業使用電子設備辦理結構型商品投資,無需臨櫃承作同類型架構後方可進行,未來開放通訊

子 設 備 受託投資 設備亦應同。

結構型商品之資格 決議:本案請提案單位增補提案說明,明確建議免除首次指派專人解說之客戶對象及結構型商品類

條件 型,併提出法規建議修正對照表,再由金管會研議。

修正「信託業營運範圍受益權轉讓限制風險揭露及行銷訂約管理辦法」第 11 條,允許非專業投資人透

10. 開放非專業投資人

透過信託業投資結 過信託業投資國外或涉及外匯之結構型商品,參考銀行衍生性金融商品自律規範。

構型商品 決議:請提案單位增補建議開放之結構型商品類型及透過信託方式投資之業務需求,併提出法規建議

修正對照表,俾利金管會後續研議。

11. 鬆綁非專業投資人 參酌銀行衍生性金融商品自律規範,將非專業投資人委託境外結構型商品的審查程序由業者內部審查

境外結構型商品之 小組進行審查,免除公會審查程序。

審查流程 決議:本案緩議。

12. 開放投信及投顧事 開放投信及投顧事業擔任「未具證券投資信託基金性質」境外基金之行政協助服務者,並與信託業簽約

業擔任境外基金行 合作。

政協助服務者 決議:本案照案通過。

13. 精進相關法規制 精進銷售過程中的關懷措施,讓保險公司於核保前辦理關懷電訪即可,保障客戶權益並減少困擾。

定以提升金融消 決議:金管會保險局已於 2024 年 7 月簡化流程;有關重複電訪方面,請通路端進行員工教育訓練時,

費體驗 多加注意;主管機關向保經代通路進行宣導時,宜將簡化作業相關流程進行說明。

資料來源:銀行法規檢視工作小組第二次會議議事錄

整理人:蘇偉華

2024.10 台灣銀行家 41

1 5% JOEE