Page 81 - NO.145銀行家雜誌

P. 81

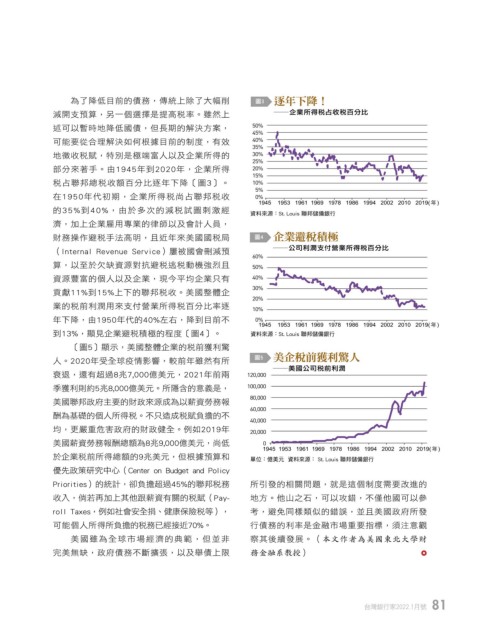

為了降低目前的債務,傳統上除了大幅削 圖3 逐年下降!

減開支預算,另一個選擇是提高稅率。雖然上 ── 企業所得稅占收稅百分比

述可以暫時地降低國債,但長期的解決方案, 50%

45%

可能要從合理解決如何根據目前的制度,有效 40%

35%

地徵收稅賦,特別是極端富人以及企業所得的 30%

25%

部分來著手。由1945年到2020年,企業所得 20%

15%

稅占聯邦總稅收額百分比逐年下降〔圖3〕。 10%

5%

在1950年代初期,企業所得稅尚占聯邦稅收 0%

1945 1953 1961 1969 1978 1986 1994 2002 2010 2019(年)

的35%到40%,由於多次的減稅試圖刺激經 資料來源:St. Louis 聯邦儲備銀行 140%

濟,加上企業雇用專業的律師以及會計人員, 120%

財務操作避稅手法高明,且近年來美國國稅局 圖4 企業避稅積極 100%

80%

(Internal Revenue Service)屢被國會刪減預 ── 公司利潤支付營業所得稅百分比 60%

60%

算,以至於欠缺資源對抗避稅逃稅動機強烈且 50% 40%

20%

資源豐富的個人以及企業,現今平均企業只有 40% 0%

30%

貢獻11%到15%上下的聯邦稅收。美國整體企

20%

業的稅前利潤用來支付營業所得稅百分比率逐 10%

年下降,由1950年代的40%左右,降到目前不 0%

1945 1953 1961 1969 1978 1986 1994 2002 2010 2019(年)

到13%,顯見企業避稅積極的程度〔圖4〕。 資料來源:St. Louis 聯邦儲備銀行

〔圖5〕顯示,美國整體企業的稅前獲利驚

人。2020年受全球疫情影響,較前年雖然有所 圖5 美企稅前獲利驚人

── 美國公司稅前利潤

衰退,還有超過8兆7,000億美元,2021年前兩 120,000

季獲利則約5兆8,000億美元。所隱含的意義是, 100,000

80,000

美國聯邦政府主要的財政來源成為以薪資勞務報

60,000

酬為基礎的個人所得稅。不只造成稅賦負擔的不

40,000

均,更嚴重危害政府的財政健全。例如2019年 20,000

美國薪資勞務報酬總額為8兆9,000億美元,尚低 0

1945 1953 1961 1969 1978 1986 1994 2002 2010 2019(年)

於企業稅前所得總額的9兆美元,但根據預算和 單位:億美元 資料來源: St. Louis 聯邦儲備銀行

優先政策研究中心(Center on Budget and Policy

Priorities)的統計,卻負擔超過45%的聯邦稅務 所引發的相關問題,就是這個制度需要改進的

收入,倘若再加上其他跟薪資有關的稅賦(Pay- 地方。他山之石,可以攻錯,不僅他國可以參

roll Taxes,例如社會安全捐、健康保險稅等), 考,避免同樣類似的錯誤,並且美國政府所發

可能個人所得所負擔的稅務已經接近70%。 行債務的利率是金融市場重要指標,須注意觀

美國雖為全球市場經濟的典範,但並非 察其後續發展。(本文作者為美國東北大學財

完美無缺,政府債務不斷擴張,以及舉債上限 務金融系教授)

台灣銀行家2022.1月號 81

1 5% JOEE