Page 37 - NO.145銀行家雜誌

P. 37

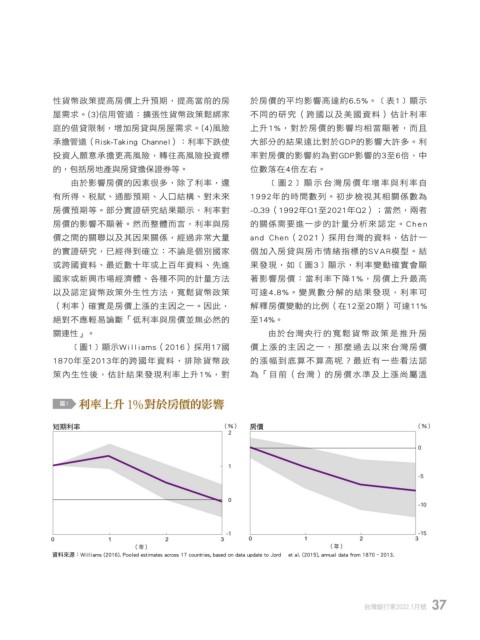

性貨幣政策提高房價上升預期,提高當前的房 於房價的平均影響高達約6.5%。[表1]顯示

屋需求。(3)信用管道:擴張性貨幣政策鬆綁家 不同的研究(跨國以及美國資料)估計利率

庭的借貸限制,增加房貸與房屋需求。(4)風險 上升1%,對於房價的影響均相當顯著,而且

承擔管道(Risk-Taking Channel):利率下跌使 大部分的結果遠比對於GDP的影響大許多。利

投資人願意承擔更高風險,轉往高風險投資標 率對房價的影響約為對GDP影響的3至6倍,中

的,包括房地產與房貸擔保證券等。 位數落在4倍左右。

由於影響房價的因素很多,除了利率,還 [ 圖 2 ] 顯 示 台 灣房價年增率與利率自

有所得、稅賦、通膨預期、人口結構、對未來 1992年的時間數列。初步檢視其相關係數為

房價預期等。部分實證研究結果顯示,利率對 -0.39(1992年Q1至2021年Q2);當然,兩者

房價的影響不顯著。然而整體而言,利率與房 的關係需要進一步的計量分析來認定。C h e n

價之間的關聯以及其因果關係,經過非常大量 and Chen(2021)採用台灣的資料,估計一

的實證研究,已經得到確立:不論是個別國家 個加入房貸與房市情緒指標的SVAR模型。結

或跨國資料、最近數十年或上百年資料、先進 果發現,如[圖3]顯示,利率變動確實會顯

國家或新興市場經濟體、各種不同的計量方法 著影響房價:當利率下降1%,房價上升最高

以及認定貨幣政策外生性方法,寬鬆貨幣政策 可達4.8%。變異數分解的結果發現,利率可

(利率)確實是房價上漲的主因之一。因此, 解釋房價變動的比例(在12至20期)可達11%

絕對不應輕易論斷「低利率與房價並無必然的 至14%。

關連性」。 由於台灣央行的寬鬆貨幣政策是推升房

[圖1]顯示Williams(2016)採用17國 價上漲的主因之一,那麼過去以來台灣房價

1870年至2013年的跨國年資料,排除貨幣政 的漲幅到底算不算高呢?最近有一些看法認

策內生性後,估計結果發現利率上升1%,對 為「目前(台灣)的房價水準及上漲尚屬溫

圖1 лଟɪʺ 1%࿁גᄆٙᅂᚤ

短期利率 (%) 房價 (%)

2

0

1

-5

0

-10

-1 -15

0 1 2 3 0 1 2 3

(年) (年)

資料來源:Williams (2016). Pooled estimates across 17 countries, based on data update to Jordà et al. (2015), annual data from 1870–2013.

台灣銀行家2022.1月號 37

澳洲穩定的政經環境、開放透明的監管制度與高水準的生活品質,吸引全

球金融科技人才來到澳洲展開更多創新的發展。(圖/Tourism Australia)

1 5% JOEE