Page 192 - 金融科技力

P. 192

及 QR code) 支付的速度提升,使得線下支付模式在邁入二十一 世

紀後,呈現了飛躍性的發展。2010 年代開始,由 於區塊鏈技術的導

入 ,各種加 密貨幣 (Cryptocurrencies) 諸如 比特幣 (Bitcoin)、萊 特

幣 (Litecoin) 等逐漸興起,在部分國家甚至可以直接用在購物 、消

費上,帶來了全新的去中心化 (Decentralized) 的金融發展思維,也

為金融監理帶來了深刻的挑戰。

從上述各種支付模式的發展中,我們可以發現,這些支付 模 式

與網 際網路的 連結與相 互運用程 度,成了 傳統支付 模式與新 興支 付

模式的重要分野。

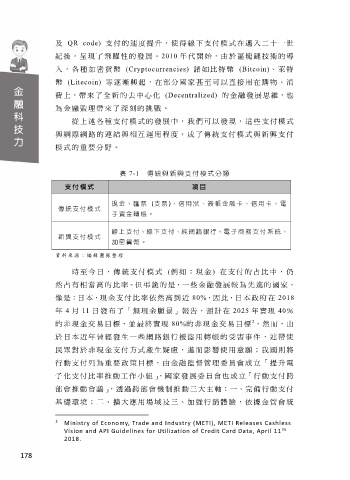

表 7-1 傳統與新興支 付模式分類

支付模式 項目

現金、匯票 (支票 )、信 用狀、簽帳 金融卡、信 用卡、電

傳統 支付模式

子資 金轉帳。

線 上 支 付、線 下 支 付、純 網 路 銀 行、電子商務支付 系統、

新興 支付模式

加密 貨幣。

資料 來源:編輯團 隊整理

時至今日,傳統支付模式 (例如:現金 ) 在支付的占比中, 仍

然占有相當高的比率。但弔詭的是,一些金融發展較為先進的國家,

像是:日 本,現金支付比率依然高到近 80%,因 此,日本政府在 2018

年 4 月 11 日發布了「無現金願景」報告,預計在 2025 年實現 40%

2

的非現金交易目標,並最終實現 80%的非現金交易目標 ,然 而,由

於日 本近年曾 經發生一 些網路銀 行被盜用 轉帳的受 害事件, 連帶 使

民眾 對於非現 金支付方 式產生疑 慮,進而 影響使用 意願;我 國則 將

行動 支付列為 重要政策 目標,由 金融監督 管理委員 會成立「 提升 電

子化支付比率推動工作小組」,國家發展委員會也成立「行動支付跨

部會推動會議」,透過跨部會機制推動三大主 軸:一、完備行動支付

基礎 環境;二 、擴大應 用場域及 三、加強 行銷體驗 ,依據金 管會 統

2 Ministry of Economy, Trade and Industry (METI), METI Releases Cashless

th

Vision and API Guidelines for Utilization of Credit Card Data, April 11

2018.

178