Page 156 - 私人銀行與高資產顧問的第一本書-高資產顧問篇

P. 156

當年度海外所得課徵基本稅額,但要同時符合下列條件

私人銀行與高資產顧問的第一本書

(1) 境外公司不適用 PEM 條款。

(2) 具有控制力或重大影響力。

(3) 低稅負地區 ( 稅率低於 14%)。

(4) 非實際營運。

(5) 年度盈餘大於 700 萬元。

《高資產顧問篇》

(6) 本人及二親等親屬合計大於 10% 以上

基本稅額每申報所皆有 670 萬元免稅額,如果持股比率分

散於多個申報戶,該課徵基本稅額之數額就明顯降低。

〡

第三篇

( 三 ) 預計實施時點

國際

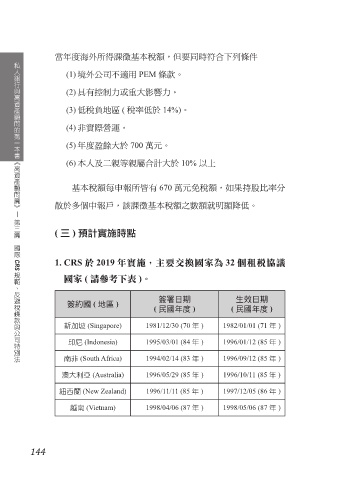

1. CRS 於 2019 年實施,主要交換國家為 32 個租稅協議

CRS 規範、反避稅條款與公司特別法

國家 ( 請參考下表 )。

簽約國 ( 地區 ) 簽署日期 生效日期

( 民國年度 ) ( 民國年度 )

新加坡 (Singapore) 1981/12/30 (70 年 ) 1982/01/01 (71 年 )

印尼 (Indonesia) 1995/03/01 (84 年 ) 1996/01/12 (85 年 )

南非 (South Africa) 1994/02/14 (83 年 ) 1996/09/12 (85 年 )

澳大利亞 (Australia) 1996/05/29 (85 年 ) 1996/10/11 (85 年 )

紐西蘭 (New Zealand) 1996/11/11 (85 年 ) 1997/12/05 (86 年 )

越南 (Vietnam) 1998/04/06 (87 年 ) 1998/05/06 (87 年 )

144