Page 155 - 私人銀行與高資產顧問的第一本書-高資產顧問篇

P. 155

9-8

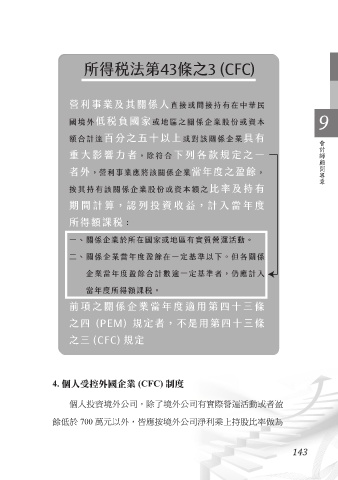

所得稅法第43條之3 (CFC)

營利事業及其關係人 直接或間接持有在中華民

9

國境外低稅負國家 或地區之關係企業股份或資本

額合計達百分之五十以上 或對該關係企業具有 會計師顧問專章

重大影響力者,除符合下列各款規定之一

者外,營利事業應將該關係企業當年度之盈餘,

按其持有該關係企業股份或資本額之比率及持有

期間計算,認列投資收益,計入當年度

所得額課稅:

一、關係企業於所在國家或地區有實質營運活動。

二、關係企業當年度盈餘在一定基準以下。但各關係

企業當年度盈餘合計數逾一定基準者,仍應計入

當年度所得額課稅。

前項之關係企業當年度適用第四十三條

之四 (PEM) 規定者,不是用第四十三條

之三 (CFC) 規定

4. 個人受控外國企業 (CFC) 制度

個人投資境外公司,除了境外公司有實際營運活動或者盈

餘低於 700 萬元以外,皆應按境外公司淨利乘上持股比率做為

143