Page 9 - NO.137銀行家雜誌

P. 9

疫情後減少超過200萬桶╱日,且至今仍未見

起色〔圖3〕。在這兩股供給面縮減的力道帶

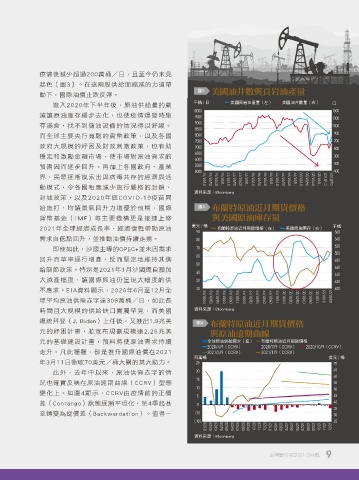

圖2 ߕذʜᅰၾ֧ࠫذପඎ

動下,國際油價止跌反彈。

進入2020年下半年後,原油供給量的劇 千桶/日 美國頁岩油產量(左) 美國油井數量(右) 口

10000 1500

減讓原油庫存緩步去化,也使疫情爆發時庫 9500 1300

存滿倉,找不到儲油設備的情況得以舒緩。 9000 1100

8500

而全球主要央行寬鬆的貨幣政策,以及各國 8000 900

7500 700

政府大規模的紓困及財政刺激政策,也有助 7000 500

6500

穩定和激勵金融市場,使市場對原油需求的 6000 300

預期因而逐步回升。再加上各國政府、產業 5500 100

5000 -100

界、民眾逐漸摸索出與病毒共存的經濟與活 01/01/16 04/01/16 07/01/16 10/01/16 01/01/17 04/01/17 07/01/17 10/01/17 01/01/18 04/01/18 07/01/18 10/01/18 01/01/19 04/01/19 07/01/19 10/01/19 01/01/20 04/01/20 07/01/20 10/01/20 01/01/21 04/01/21

動模式,令各國相應減少施行嚴格的封鎖、

資料來源:Bloomberg

封城政策,以及2020年底C O V I D-19疫苗開

始施打,均讓景氣回升力道優於預期,國際 圖3 ̺ᚆतࡡذڐ˜ಂᄆࣸ

貨幣基金(I M F)等主要機構更是接連上修 ၾߕࡡذࢫπඎ

2021年全球經濟成長率,經濟復甦帶動原油 美元/桶 布蘭特原油近月期貨價格(左) 美國原油庫存(右) 千桶

90

560

需求自低點回升,並推動油價持續走揚。 80 540

即使如此,沙國主導的OPEC+並未因需求 70 520

60 500

回升而草率逕行增產,反而堅定地維持其供 480

50

給調節政策。特別是2021年1月沙國還自願加 40 460

440

大減產幅度,讓國際原油仍呈現大幅度的供 30 420

不應求。EIA資料顯示,2020年6月至12月全 20 400

球平均原油供需赤字達308萬桶╱日,如此長 01/01/18 03/01/18 05/01/18 07/01/18 09/01/18 11/01/18 01/01/19 03/01/19 05/01/19 07/01/19 09/01/19 11/01/19 01/01/20 03/01/20 05/01/20 07/01/20 09/01/20 11/01/20 01/01/21 03/01/21

時間且大規模的供給缺口實屬罕見,而美國 資料來源:Bloomberg

總統拜登(J. Biden)上任後,又推出1.9兆美 圖4 ̺ᚆतࡡذڐ˜ಂᄆࣸ

元的紓困計畫,並宣布規劃規模達2.25兆美 ၾࡡذჃಂϜᇞ

元的基礎建設計畫,預料將使原油需求持續 全球原油供給需求(左) 布蘭特原油近月期貨價格

2020/4/9(CCRV) 2020/7/9(CCRV) 2020/10/9(CCRV)

走升。凡此種種,都是推升國際油價在2021 2021/4/9(CCRV) 2021/1/9(CCRV)

百萬桶 美元/桶

年3月11日衝破70美元╱桶大關的莫大助力。 25 70

此外,去年中以來,原油供需赤字的情 20 65

15 60

況也確實反映在原油遠期曲線(CCRV)型態 55

10 50

變化上。如圖4顯示,C C R V由疫情前的正價 5 45

差(Contango)狀態逐漸平坦化,第4季起甚 0 40

35

至轉變為逆價差(Backwardation)。值得一 (5) 30

(10)

01/20 02/20 03/20 04/20 05/20 06/20 07/20 08/20 09/20 10/20 11/20 12/20 01/21 02/21 03/21 04/21 05/21 06/21 07/21 08/21 09/21 10/21 11/21 12/21 25

資料來源:Bloomberg

9

台灣銀行家2021.5月號

P008-011-21TD2066.indd 9 2021/4/27 21:06