Page 90 - NO.125銀行家雜誌

P. 90

特別報導

Special Issue

入估算,此三項營運活動收入將予以計入 75% 總計合格的 55% 營運活動來加以再次檢視,

的公司營運收入中。 如果經實地查核作業並無法驗證第 2 項及第

第二階段:衡量企業每一項經濟活動是 4 項營運活動內容對永續環境目標足以產生實

否符合對於永續性目標的達成能產生實質貢獻 質侵損且能符合最低安全保障要求,將予以納

性,如何能實質估算貢獻性程度多寡,專家委 入金融分類規則估算合格項目中。

員會將依據所蒐集的營運及財務相關統計數據

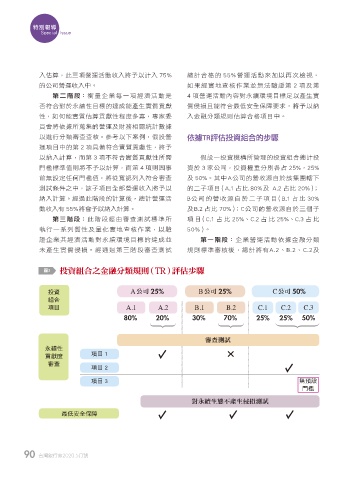

以進行分類審查查核。參考以下案例,假設營 依據TR評估投資組合的步驟

運項目中的第 2 項具備符合實質貢獻性,將予

以納入計算,而第 3 項不符合實質貢獻性所需 假設一投資機構所管理的投資組合總計投

門檻標準值則將不予以計算,而第 4 項則因事 資於 3 家公司,投資權重分別各占 25%,25%

前無設定任何門檻值,將從寬認列入符合審查 及 50%。其中A公司的營收源自於該集團轄下

測試條件之中,該子項目全部營運收入將予以 的二子項目(A.1 占比 80%及 A.2 占比 20%);

納入計算。經過此階段的計算後,總計營運活 B公司的營收源自於二子項目(B.1 占比 30%

動收入有 55%將會予以納入計算。 及B.2 占比 70%);C公司的營收源自於三個子

第三階段:此階段經由審查測試標準所 項 目(C.1 占 比 25%、C.2 占 比 25%、C.3 占 比

執行一系列質性及量化實地查核作業,以驗 50%)。

證企業其經濟活動對永續環境目標的達成並 第一階段:企業營運活動依據金融分類

未產生實質侵損。經通過第三階段審查測試 規則標準審核後,總計將有A.2、B.2、C.2及

圖3 投資組合之金融分類規則(TR)評估步驟

投資 A公司 25% B公司 25% C公司 50%

組合

項目 A.1 A.2 B.1 B.2 C.1 C.2 C.3

80% 20% 30% 70% 25% 25% 50%

審查測試

永續性

貢獻度 項目 1 Ò

審查

項目 2

項目 3 無預設

門檻

對永續生態不產生侵損測試

最低安全保障

90 台灣銀行家2020.5月號

P078-095-20TD1886.indd 90 2020/4/27 21:33