Page 89 - NO.125銀行家雜誌

P. 89

商品的規劃設計,將強制性被要求需具體聲明 收內容中具有永續性經濟活動的相對占比,而

以下幾項主要內容:(一)金融機構業者必須能 非僅衡量企業實體本身的帳面營運財務數據多

清楚說明在做專案投資決策過程中對永續生態 寡,其主要考量點在於現行大型企業所實際從

考量原則如何加以評估,是否有採納金融分類 事營運業務範圍可能為綜合跨多重產業經營

規則的規範及依據金融分類規則如何引用及導 模式或企業跨國異業經營型態,個別子公司

入至專案投資決策中;(二)專案投資計畫對所 營運業務對衡量整體集團母公司營運業務活

設定環境目標如何有效落實達成;(三)金融業 動所產生對永續生態環境衝擊程度均不一,

者需能估算出符合金融分類規則標準的專案投 導致可能產生在估算之際,查核對象之母體

資項目占所管理的整體投資組合的相對比例。 範圍有難以界定明確的問題存在。以下將簡

依據金融分類規則強制揭露性原則的要求,個 述依據金融分類規則如何衡量一家企業的評

別予以計算每項專案投資計畫的賦能性活動 估流程及步驟:

(Enabling activity)及過渡性活動(Transitional) 第一階段:依據公司營業收入來源之差

所占整體專案投資的相對比例。 異性或專案資本支出的多寡,將公司營運活

動進行分組測試,如果企業營運活動不適用

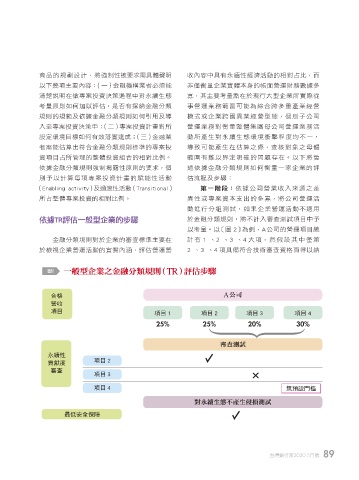

依據TR評估一般型企業的步驟 於金融分類規則,將不計入審查測試項目中予

以考量。以〔圖 2〕為例,A公司的營運項目總

金融分類規則對於企業的審查標準主要在 計有 1 、2 、3 、4 大項,然假設其中僅第

於檢視企業營運活動的實質內涵,評估營運營 2 、3 、4 項具備符合技術審查資格而得以納

圖2 一般型企業之金融分類規則(TR)評估步驟

合格 A公司

營收

項目 項目 1 項目 2 項目 3 項目 4

25% 25% 20% 30%

審查測試

永續性

貢獻度 項目 2

審查

項目 3 Ò

項目 4 無預設門檻

對永續生態不產生侵損測試

最低安全保障

台灣銀行家2020.5月號 89

P078-095-20TD1886.indd 89 2020/4/27 21:33