Page 47 - NO.114銀行家雜誌

P. 47

對消費者與監理主管機關的好處,例如, 當前金融監理機構執行業務時所面臨的挑戰。

由於市場的有效監理,使得金融業更安全、更 並以監理機關的角度,從「資料蒐集」與「資

有競爭力與更高的服務品質。創新的服務商品 料分析」兩大方面來介紹金融監理運用哪些科

蓬勃發展,通路更為多元,消費者可選擇更適 技,並用於解決哪些領域的問題。

宜的產品,普惠金融更可實現。同時監理機關 因為金融市場巨量快速變動的資訊,增加

可以優化監理流程與自動化作業,讓監理工作 了監理的複雜性。而監理科技可藉由快速又正

更細緻、更有效率,同時降低系統風險。 確的取得巨量與多樣性的資料,來強化監理機

關的能力。以資料科學技術的產出作為監理

盤點全球監理機關面臨的挑戰 決策依據,可發揮監理的槓桿效果,因為這

些資料都是進行「風險基礎監理」(risk-based

國際清算銀行(BIS)的金融穩定研究所 supervision)時所必需的。惟有進行符合比例

(FSI)在 2018 年 7 月發布「金融監理的創新科 原則的監理,才能同時達到激勵創新與健全金

技—— 先行者的經驗」報告,從國際視野來討論 融的發展。

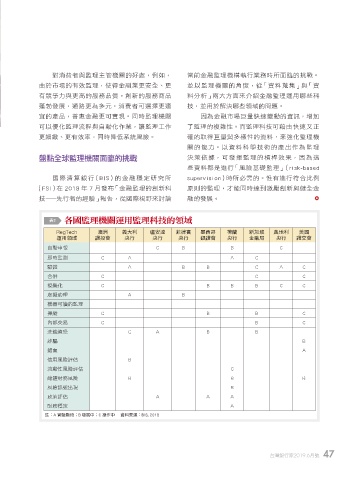

表2 各國監理機關運用監理科技的領域

RegTech 澳洲 義大利 盧安達 菲律賓 墨西哥 荷蘭 新加坡 奧地利 美國

運用領域 證投會 央行 央行 央行 銀證會 央行 金融局 央行 證交會

自動申報 C B B C

即時監測 C A A C

驗證 A B B C A C

合併 C C C

視覺化 C B B B C C

虛擬助理 A B

機器可讀的監理

操縱 C B B C

內部交易 C B C

洗錢資恐 C A B B

詐騙 B

錯賣 A

信用風險評估 B

流動性風險評估 C

總體財務風險 B B B

風險訊號出現 B

政策評估 A A A

財務穩定 A

註:A 實驗階段;B 發展中;C 操作中 資料來源:BIS, 2018

台灣銀行家2019.6月號 47

1 5% JOEE