Page 375 - 外匯業務法規彙編

P. 375

第六章 匯出及匯入匯款業務 351

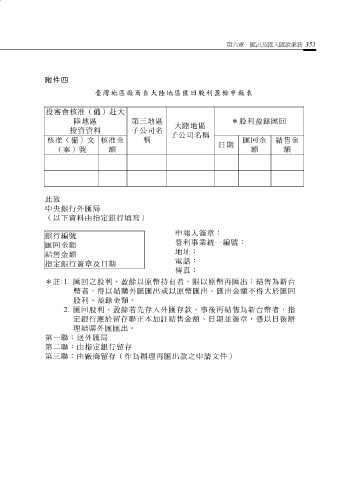

附件四

臺灣地區廠商自大陸地區匯回股利盈餘申報表

投審會 核准(備 ) 赴 大

陸 地 區 第 三 地 區 * 股 利 盈餘 匯 回

大陸 地 區

投 資資料 子公司名

子公司名稱

核准(備 ) 文 核准金 稱 匯 回 金 結 售 金

日 期

( 案) 號 額 額 額

此 致

中央銀行外匯 局

(以下資料由指定銀行填 寫)

申報人 簽章 :

銀行 編 號

營利事業統一 編 號:

匯 回 金額

地 址 :

結

售

金額

電 話 :

指定銀行 簽章 及日 期

傳真 :

* 註 :1. 匯 回 之 股 利、 盈餘 以 原 幣持有者,限以 原 幣再匯出;結 售 為新台

幣者,得以結

股 利、 盈餘 金額。 購 外匯匯出或以 原 幣匯出。匯出金額不得 大 於匯 回

2. 匯 回股 利、 盈餘若 先 存 入外匯 存 款,事後再結 售 為新台幣者,指

定銀行應於

理結 購 外匯匯出。 留存 聯 正本 加註 結 售 金額、日 期 並 簽章 , 憑 以日後辦

第一 聯 :送外匯 局

第二 聯 :由指定銀行 留存

第 三 聯 :由 廠 商 留存 (作為辦理再匯出款之申請文件 )