Page 35 - 進出口外匯實務

P. 35

1 國際貿易及外匯業務概述

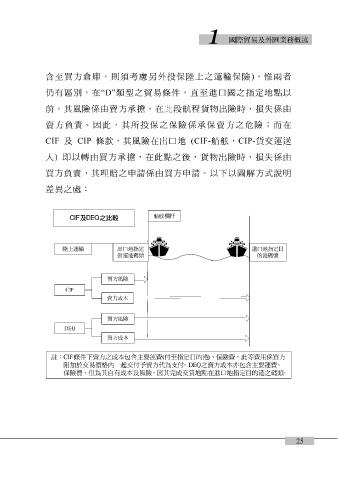

含 至 買方 倉庫,則須考 慮另 外 投 保 陸 上之運輸保險 ) ,惟兩者

仍 有區 別 ,在 “D” 類型 之貿易 條件 , 直 至進口國之 指 定 地點 以

前,其 風 險 係 由 賣方承擔 ,在此段 航 程 貨物 出險時, 損失 係 由

賣方 負 責。因此,其所 投 保之保險 係承 保 賣方 之 危 險 ;而 在

CIF 及 CIP 條款 ,其 風 險在出口 地 (CIF- 船舷 , CIP- 貨 交運 送

人 ) 即以 轉 由 買方承擔 ,在此 點 之 後 , 貨物 出險時, 損失 係 由

買方 負 責,其理 賠 之 申請係 由 買方申請 。以 下 以 圖 解 方式 說明

差 異 之 處:

船舷欄杆

CI F 及DEQ 之比較

陸上運輸 出口地指定 進口地指定目

裝運港碼頭 的港碼頭

賣方風險

CI

F

賣方成本

賣方風險

DEQ

賣方成本

、

註: F CI 條件下賣方之成本包含主要運費 (付至指定目的港 )保險費,此等費用係買方

之賣方成本亦包含主要運費

附加於交易價格內一起交付予賣方代為支付 。DEQ 、

,

因其完成交貸地點在進口地指定目的港之碼頭 。

保險費

,但為其自有成本及風險

25