Page 30 - 進出口外匯實務

P. 30

進出口外匯實務

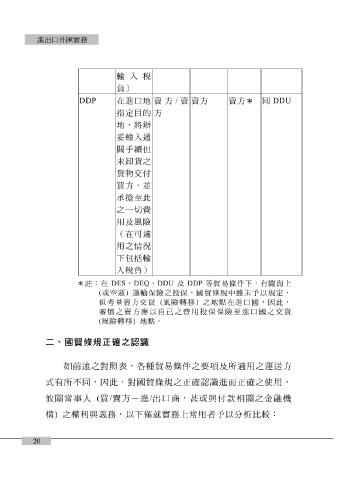

輸入稅

負)

DDP 在進口地 賣方 / 賣 賣方 賣方* 同 DDU

指定目的 方

地,將辦

妥輸入通

關手續但

未卸貨之

貨物交付

買方,並

承擔至此

之一切費

用及風險

(在可適

用之情況

下包括輸

入稅負)

*註:在 DES 、 DEQ 、 DDU 及 DDP 等貿易條件下,有關海上

( 或空運 ) 運輸保險之投保,國貿條規中雖未予以規定,

但考量賣方交貨

審慎之賣方應以自己之費用投保保險至進口國之交貨 ( 風險轉移 ) 之地點在進口國,因此,

( 風險轉移 ) 地點。

二、國貿條規正確之認識

如 前述之對照 表 ,各 種 貿易 條件 之要項及所 適 用之運 送方

式 有所不 同 ,因此,對國貿 條 規之 正確 認識進 而正確 之 使 用,

攸關 當 事 人 ( 買 / 賣方- 進 / 出口商, 甚 或與 付款 相關之金融機

構 ) 之 權利 與 義 務,以 下 僅就 實務上 常 用者 予 以 分 析 比 較 :

20