Page 230 - 授信與風險

P. 230

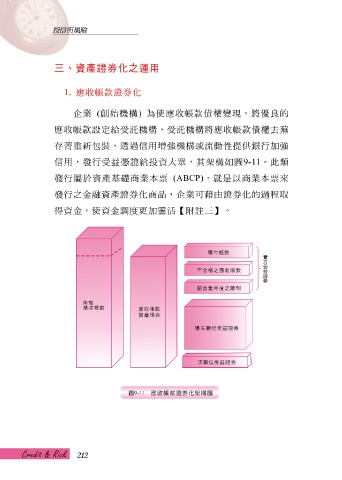

三、資產證券化之運用

1. 應收帳款證券化

企業 ( 創 始機構 ) 為使應收帳款 債 權 變 現 ,將 優 良 的

應收帳款設定 給 受 託 機構,受 託 機構將應收帳款 債 權 去 蕪

存 菁 重新包 裝 ,透過信用 增 強機構 或流 動性提供銀行加強

投資大

證

給

架

構如

眾

,其

信用,發行受 屬 於資產 益 調 度 更 加 靈 活 【 附 註 , 就 是以商業本 圖 9-11 。此 票 類

憑

(ABCP)

來

發行

基礎

商業本

票

由證券化的過

取

程

藉

發行之金融資產證券化商品,企業可

得資金,使資金

。

三

】

212