Page 142 - 授信與風險

P. 142

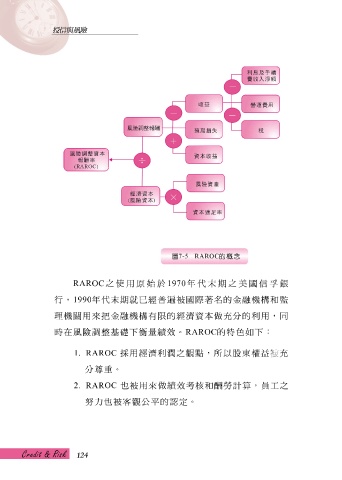

RAROC 之使用 原 始於 1970 年代 末 期之 美 國信 孚 銀

行, 1990 年代 末 期 就已 經 普遍 被 國際著 名 的金融機構 和 監

理機關用來 把 金融機構 有 限 的經 濟 資本做 充 分的利用,同

時在風險 調整基礎下 衡量績效 。 RAROC 的 特 色 如 下 :

1. RAROC 採 用經 濟 利 潤 之 觀 點 , 所 以 股東權 益被 充

分 尊 重。

2. RAROC 也 被 用來做 績效 考 核 和 酬 勞 計 算 ,員 工 之

努力也 被 客 觀 公 平 的 認 定。

124