Page 139 - 授信與風險

P. 139

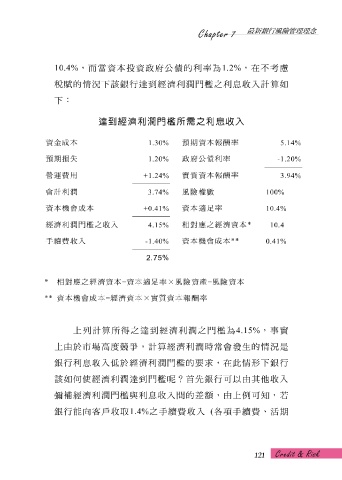

10.4% ,而當資本投資政府公 債 的利率為 1.2% ,在不 考 慮

稅 賦 的 情況下 該銀行 達 到 經 濟 利 潤 門 檻 之利息收入 計 算 如

下 :

達到經濟利潤門檻所需之利息收入

資金成本 預期資本報酬率

1.30% 5.14%

預期損失 政府公債利率

1.20% -1.20%

營運費用 +1.24% 實質資本報酬率 3.94%

會計利潤 3.74% 風險權數 100%

資本機會成本 +0.41% 資本適足率 10.4%

經濟利潤門檻之收入 相對應之經濟資本 *

4.15% 10.4

手續費收入 資本機會成本 **

-1.40% 0.41%

2.75%

* 相對應之經濟資本 = 資本適足率×風險資產 = 風險資本

** 資本機會成本 = 經濟資本×實質資本報酬率

上 列 計 算 所 得之 達 到 經 濟 利 潤 之 門 檻 為 4.15% ,事實

上 由於市場高度競爭, 計 算 經 濟 利 潤 時 常 會發生的 情況 是

銀行利息收入低於經 濟 利 潤 門 檻 的要求,在此 情 形 下 銀行

該如何使經 濟 利 潤 達 到 門 檻呢 ? 首 先銀行可以由其他收入

彌補 經 濟 利 潤 門 檻 與利息收入 間 的差 額 ,由 上 例 可 知 , 若

銀行能向客戶收取 1.4% 之 手 續 費 收入 ( 各項 手 續 費 、 活 期

121