Page 73 - 資產管理公司處理不良金融資產之探究

P. 73

第參章 韓國資產管理公司處理不良金融資產之經驗分析

創始人 投資人

100%資產

售出

51的股權

% 投資

%的售出

等於49

股

權投資

的財 發行與

金額

%的資產

產及51 現值 等額的

股票

SPC

約

理 給付資

資產管

委託契

產管理所

得款項

AMC

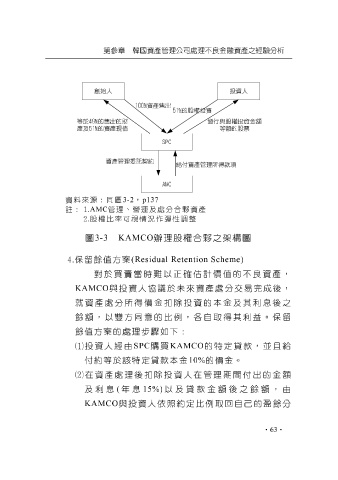

資料來源:同圖 3-2 , p137

註: AMC 管理、營運及處分合夥資產

股權比率可視情況作彈性調整

圖 3-3 KAMCO 辦理股權合夥之架構圖

保 留 餘值 方 案 (Residual Retention Scheme)

對於 買 賣當 時 難以正 確估 計 價值 的不良資產,

KAMCO 與投 資人協 議 於 未來 資產處 分 交易 完 成 後 ,

就

留

例

方

雙

額,以

同

餘 資產處 分 所 得價 意的比 金 扣 除投 ,各自 資的本金及其利 取得 其利益。保 息 後 之

餘值 方 案 的處理 步 驟 如下 :

投 資人經由 SPC 購買 KAMCO 的 特定貸 款, 並 且 給

付約 等於 該特定貸 款本金 10% 的 價 金。

在資產處理 後 扣 除投 資人在 管 理期間 付 出的金額

後

及利 息 ( 與投 息 資人依 以及 貸 比 例取 回自 之 餘 額,由 餘分

年

15%)

款金額

盈

照約

的

KAMCO

定

己

•

•63