Page 433 - 現代銀行監理與風險管理(增修訂二版)

P. 433

第 18 章 場外監控 —— 統一銀行營運績效監控 415

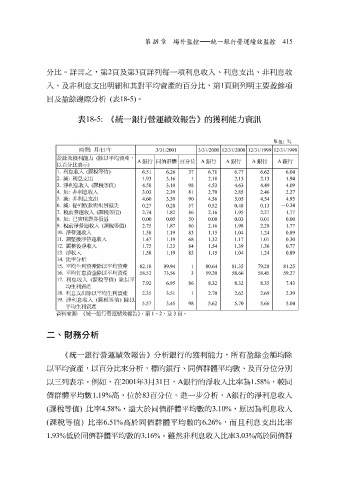

分比。 詳 言之,第 2 頁及第 3 頁 詳 列 每 一項利息收入、利息 支 出、非利息收

入、及非利息 支 出明 細和 其對平均資產的百分比,第 1 頁則列明主要 盈餘 項

目及 盈餘 邊際分析 ( 表 18-5) 。

表 18-5: 《統一銀行營運績效報告》的獲利能力資訊

二、財務分析

《統一銀行營運績效報告》分析銀行的獲利能力,所有 盈餘 金額均除

以平均資產,以百分比來分析,標的銀行、同儕群體平均數、及百分位分別

以三列表示。例如,在 2001 年 3 月 31 日 , A 銀行的 淨 收入比率為 1.58% ,較同

銀行的

( 儕群體平均數 ) 比率 1.19% 4.58% 高,位於 ,遠大於同儕群體平均數的 83 百分位。進一步分析, 3.10% A ,原因為利息收入 淨 利息收入

課稅等值

(

課稅等值

1.93% 低於同儕群體平均數的 ) 比率 6.51% 高於同儕群體平均數的 3.16% 。 雖然 非利息收入比率 6.26% ,而且利息 3.03% 高於同儕群 支 出比率