Page 432 - 現代銀行監理與風險管理(增修訂二版)

P. 432

414 現代銀行監理與風險管理

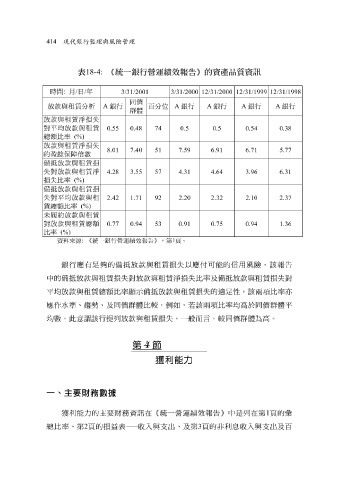

表 18-4: 《統一銀行營運績效報告》的資產品質資訊

時 間 : 月 / 日 / 年

3/31/2000 3/31/2001 12/31/2000 12/31/1999 12/31/1998

同 儕

放款與 租賃 分 析 A 銀行 百分 位 A 銀行 A 銀行 A 銀行 A 銀行

群體

放款與 租賃淨 損失

對 平 均 放款與 租賃 0.48 0.55 0.5 74 0.5 0.54 0.38

總額比率 (%)

放款與 租賃淨 損失

7.40 8.01 7.59 6.91 51 6.71 5.77

的 盈 餘 保 障倍 數

備抵 放款與 租賃 損

失對放款與 租賃淨 3.55 4.28 4.31 4.64 57 3.96 6.31

損失比率 (%)

備抵 放款與 租賃 損

失對 平 均 放款與 租

1.71 2.42 2.20 2.32 92 2.10 2.37

賃 總額比率 (%)

未履約放款與 租賃

對放款與 租賃 總額 0.94 0.77 0.91 0.75 53 0.94 1.36

比率 (%)

資料來源 : 《統一銀行營運績效報告》,第 1 頁。

銀行應有足 夠 的 備抵 放款與租 賃 損 失 以應 付 可能的 信用 風險。該報告

中的 備抵 放款與租 賃 損 失 對放款與租 賃淨 損 失 比率及 備抵 放款與租 賃 損 失 對

平均放款與租 賃 總額比率顯示 備抵 放款與租 賃 損 失 的適足性。該 兩 項比率 亦

應 作 水準、趨勢、及同儕群體比較。例如, 若 該 兩 項比率均高於同儕群體平

均數,此 意謂 該行 提 列放款與租 賃 損 失 ,一般而言,較同儕群體為高。

第 4 節

獲利能力

一、主要財務數據

1

出及百

總比率、第 獲利能力的主要財務資訊在《統一營運績效報告》中是列在第 2 頁的損益表 —— 收入與 支 出、及第 3 頁的非利息收入與 支 頁的彙