Page 27 - 進出口貿易與押匯實務疑難問題解析-肆篇

P. 27

第一章 各種付款條件之疑難問題 15

一般而言,採取記帳方式之交易,貨物出口後,貨物所有權即歸進

口商,貨物出售後之款項悉俟記帳到期日才匯付,對出口商而言,風險

甚大,因此只有在下列情形下始宜採用“Open Account"的付款方式。

1. 母公司與子公司之間之交易。

2. 進出口商當事人間已有長時間之往來,出口商對進口商之信用,

財務狀況有深刻的瞭解。

3. 進口國之政治經濟安定,外匯無移轉管制。

4. 屬於買方市場時,因競爭激烈,外匯無移轉管制。

5. 中國輸出入銀行願意承保。

6. 出口商財務情況好,資金無問題,然而,在上述付款方式之中,

O/A 與 D/A 相類似,因 O/A 與 D/A 皆屬延期付款之支付方式,兩

者都無銀行保證,有賴買方之信用,但仍有差異,茲列表如下,

以作比較。

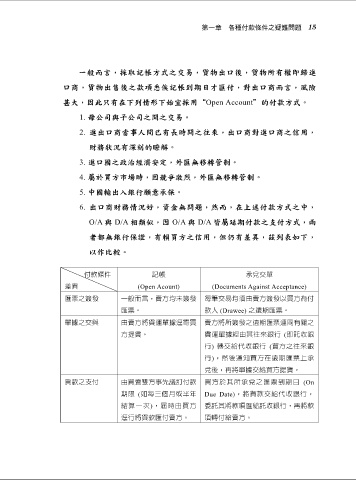

付款條件 記帳 承兌交單

差異 (Open Acount) (Documents Against Acceptance)

匯票之簽發 一般而言,賣方均未簽發 每筆交易均須由賣方簽發以買方為付

匯票。 款人 (Drawee) 之遠期匯票。

單據之交與 由賣方將貨運單據逕寄買 賣方將所簽發之遠期匯票連同有關之

方提貨。 貨運單據經由其往來銀行 (即託收銀

行) 轉交給代收銀行 (買方之往來銀

行),然後通知買方在遠期匯票上承

兌後,再將單據交給買方提貨。

貨款之支付 由買賣雙方事先議訂付款 買方於其所承兌之匯票到期日 (On

期限 (如每三個月或半年 Due Date),將貨款交給代收銀行,

結算一次),屆時由買方 委託其將款項匯給託收銀行,再將款

逕行將貨款匯付賣方。 項轉付給賣方。