Page 27 - 銀行家雜誌第86期

P. 27

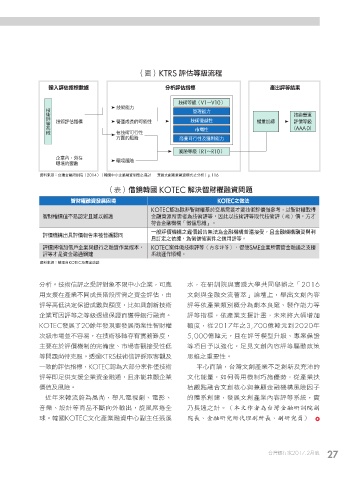

ྡKTRS ൙Пഃॴݴ

፩ɝ൙Пܸᅺᅰኽ ʱؓ൙Пܸᅺ ପ̈൙ഃഐ؈

技術等級(V1~V10)

Ҧ 技術能力

ஔ 管理能力

൙ 技術營運

ഃ 技術評估指標 營運成長的可能性 技術優越性 權重加總 評價等級

ӻ

୕ 市場性 ( AAA-D )

在技術可行性

方面的風險 商業可行性及獲利能力

風險等級(R1~R10)

企業內、外在 環境風險

環境的變數

資料來源:台灣金融研訓院(2014)〈韓國中小企業融資制度之探討——兼論文創產業融資模式之分析〉p.116

ڌ࠾ᗝᒵ KOTEC ༆Ӕ౽ৌᛆፄ༟ਪᕚ

౽ৌᛆፄ༟೯࢝Ѣྤ KOTECʘਂج

KOTEC認為除非智財權基於交易需要才要技術評價做參考,以智財權取得

智財權價值不易認定且難以維護 金融資源所需者為技術評等,因此以技術評等取代技術評(鑑)價,方才

符合金融機構「徵信思維」。

一般評價機構之鑑價報告無法為金融機構普遍接受,且金融機構融資與利

評價機構出具評價報告未被普遍認同

息訂定之依據,為徵信後案件之信用評等。

評價將增加借戶企業與銀行之融資作業成本, KOTEC案件做技術評等(內容評等),促使SME企業所需資金融通之支援

評等才是資金融通關鍵 系統運作順暢。

資料來源:整理自KOTEC及專家訪談

ʱؓfҦஔڦ൙ʘա൙࿁ʔࠢʕʃΆุd̙Ꮠ ˥dί৫ၾྼስɽኪΝᑘ፬ʘ2016

͜˕౪ίପุʔΝϓڗචݬהცʘ༟ږ൙Пd͟ ˖௴ၾږፄʹݴ⸭യሞእɪdᑘ̈˖௴ʫ࢙

൙ഃ৷ЭӔ֛ڭᗇϓᅰၾᕘܓdˢνՈ௴อҦஔ ൙ഃԱପุᗳй฿ʱމᄌ͉Ԅ⦦eႡЪঐɢഃ

Άุ̙Ϊ൙ഃʘഃॴீཀڭᗇϾᐏვБፄ༟f ൙ഃܸᅺdԱପุ˕౪ࠇd͊Ըਗ਼ɽషᄣ̋

KOTEC೯࢝ə20ቱϋ೯ତࠅ೯࢝ਠุ౽ৌᛆ ᕘܓd2017ϋʘ3,700ᄂᒵʩՑ2020ϋ

ϣॴ̹ఙԨʔ࢙dίҦஔᔷπϞྼਕᗭܓd 5,000ᄂᒵʩd˲ί൙ഃᅼۨʺॴeਖ਼ࣩڭᗇ

˴ࠅί൙ᄆዚՓٙҁ௪ܓe̹ఙ܄ᝈટաЭ ഃධͦʚ˸੶ʷdԑԈ˖௴ʫ࢙൙ഃᚨਗ݁ഄ

ഃਪᕚ֠ܙдfீཀKTRSҦஔڦ൙મ՟܄ᝈʿ ܠၪʘࠠࠅf

ɓߧٙ൙ПܸᅺdKOTECႩމɽʱࣩසҦஔ ̻ːϾሞd̨ᝄ˖௴ପุʔ˶௴อʿ̂Ӓٙ

൙ഃуԑԶ˕౪Άุ༟ږፄஷd˲͵ঐࡒᚥΆุ ˖ʷঐඎdνОഛ͜ዚՓ̷݄Ꮄැdପุҧ

ᄆ࠽ʿࠬᎈf ಔᝈᓃፄΥ˖௴ࣨːၾࡒᚥږፄዚࠬᎈΪɿ

ڐϋԸᒵݴᇲމࠬ֠dᑘɭཥൖᄌeཥᅂe ٙӻ௴ܔd೯࢝˖௴ପุʫ࢙൙ഃӻ୕dྼ

ࠪᆀeணࠇഃਠۜʔᓙΣ̮፩̈dૅࠬࢩજΌ ɗڗჃʘࠇf(本文作者為台灣金融研訓院副

ଢfᒵKOTEC˖ʷପุፄ༟ʕːਓ˴ੵ 院長、金融研究所代理副所長、副研究員)

̨ᝄვБ2017.2˜ 27