Page 171 - 中小企業主對財務會計應有之認識

P. 171

163

二、我國非公開發行公司 (中小型企業) 之財務報導

我國採大小會計分流,公開發行公司編製財務報告依據行

政院金融監督管理委員會規定之證券發行人財務報告編製準則

及國際財務報導準則、國際會計準則、解釋及解釋公告;非公

開發行公司編製財務報告依據經濟部規定之商業會計法、商業

會計處理準則及一般公認會計準則 (ROC GAAP),另依經濟部

101 年 1 月 9 日經商字 10052403720 號,商業亦得因其實際業

務需要,自民國 102 年會計年度開始日起,選用行政院金融監

督管理委員會認定 IFRSs 規定處理。

為因應國際會計準則之發展趨勢,我國於 103 年 6 月 18

日公布修正後商業會計法,其子法「商業會計處理準則」於

103 年 11 月 19 日發佈並規定自 105 年開始實施,主要修正內

容:

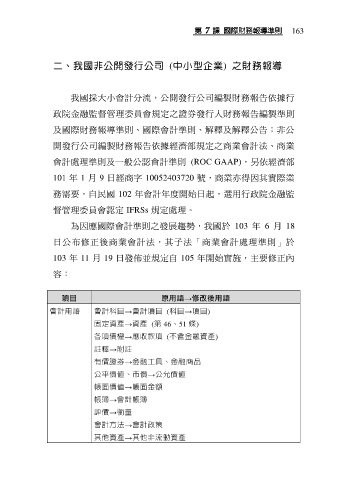

項目 原用語→修改後用語

會計用語 會計科目→會計項目 (科目→項目)

固定資產→資產 (第 46、51 條)

各項債權→應收款項 (不含金融資產)

註釋→附註

有價證券→金融工具、金融商品

公平價值、巿價→公允價值

帳面價值→帳面金額

帳簿→會計帳簿

評價→衡量

會計方法→會計政策

其他資產→其他非流動資產