Page 174 - 中小企業主對財務會計應有之認識

P. 174

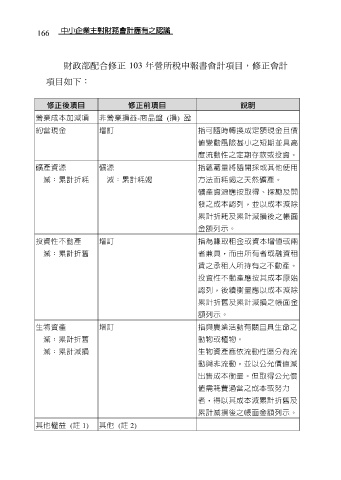

166

財政部配合修正 103 年營所稅申報書會計項目,修正會計

項目如下:

修正後項目 修正前項目 說明

營業成本加減項 非營業損益-商品盤 (損) 盈

約當現金 增訂 指可隨時轉換成定額現金且價

值變動風險甚小之短期並具高

度流動性之定期存款或投資。

礦產資源 礦源 指蘊藏量將隨開採或其他使用

減:累計折耗 減:累計耗竭 方法而耗竭之天然礦產。

礦產資源應按取得、探勘及開

發之成本認列,並以成本減除

累計折耗及累計減損後之帳面

金額列示。

投資性不動產 增訂 指為賺取租金或資本增值或兩

減:累計折舊 者兼具,而由所有者或融資租

賃之承租人所持有之不動產。

投資性不動產應按其成本原始

認列,後續衡量應以成本減除

累計折舊及累計減損之帳面金

額列示。

生物資產 增訂 指與農業活動有關且具生命之

減:累計折舊 動物或植物。

減:累計減損 生物資產應依流動性區分為流

動與非流動,並以公允價值減

出售成本衡量。但取得公允價

值需耗費過當之成本或努力

者,得以其成本減累計折舊及

累計減損後之帳面金額列示。

其他權益 (註 1) 其他 (註 2)