Page 168 - 中小企業主對財務會計應有之認識

P. 168

160

4. 現金流量表。

5. 附註,包含重大會計政策彙總及其他解釋性資訊。

6. 當企業追溯適用一項會計政策或追溯重編財務報表之項

目,或重分類其財務報表之項目時,應提供最早比較期

間之期初財務狀況表。

企業於揭露比較資訊時,至少列報前期比較資訊,除國際

財務報導準則另有其他允許或規定外。

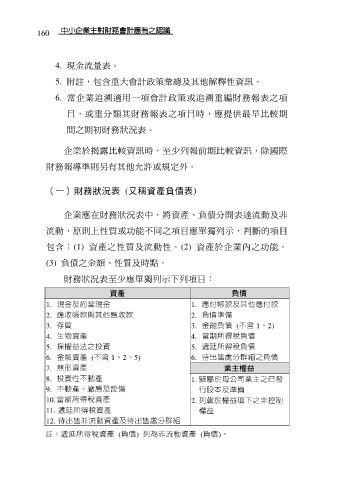

(一)財務狀況表 (又稱資產負債表)

企業應在財務狀況表中,將資產、負債分開表達流動及非

流動,原則上性質或功能不同之項目應單獨列示,判斷的項目

包含:(1) 資產之性質及流動性。(2) 資產於企業內之功能。

(3) 負債之金額、性質及時點。

財務狀況表至少應單獨列示下列項目:

資產 負債

1. 現金及約當現金 1. 應付帳款及其他應付款

2. 應收帳款與其他應收款 2. 負債準備

3. 存貨 3. 金融負債 (不含 1、2)

4. 生物資產 4. 當期所得稅負債

5. 採權益法之投資 5. 遞延所得稅負債

6. 金融資產 (不含 1、2、5) 6. 待出售處分群組之負債

7. 無形資產 業主權益

8. 投資性不動產 1. 歸屬於母公司業主之已發

9. 不動產、廠房及設備 行股本及準備

10. 當期所得稅資產 2. 列報於權益項下之非控制

11. 遞延所得稅資產 權益

12. 待出售非流動資產及待出售處分群組

註:遞延所得稅資產 (負債) 列為非流動資產 (負債)。