Page 42 - 中小企業財會贏戰手冊

P. 42

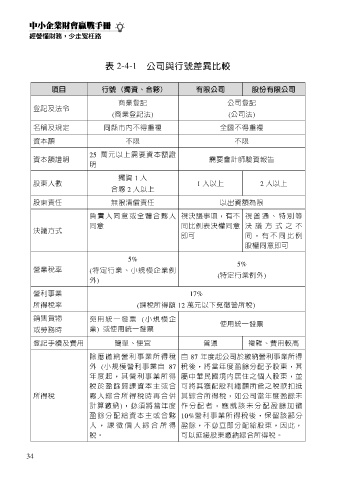

表 2-4-1 公司與行號差異比較

項目 行號 (獨資、合夥) 有限公司 股份有限公司

商業登記 公司登記

登記及法令

(商業登記法) (公司法)

名稱及規定 同縣市內不得重複 全國不得重複

資本額 不限 不限

25 萬元以上需要資本額證

資本額證明 需要會計師驗資報告

明

獨資 1 人

股東人數 1 人以上 2 人以上

合夥 2 人以上

股東責任 無限清償責任 以出資額為限

負 責 人 同 意 或 全 體 合 夥 人 視決議事項,有不 視 普 通 、 特 別 等

同意 同比例表決權同意 決 議 方 式 之 不

決議方式

即可 同 , 有 不 同 比 例

股權同意即可

5%

5%

營業稅率 (特定行業、小規模企業例

(特定行業例外)

外)

營利事業 17%

所得稅率 (課稅所得額 12 萬元以下免徵營所稅)

銷售貨物 免用 統一 發票 (小規 模企

使用統一發票

或勞務時 業) 或使用統一發票

登記手續及費用 簡單、便宜 普通 複雜、費用較高

除 應 繳 納 營 利 事 業 所 得 稅 自 87 年度起公司於繳納營利事業所得

外 (小規模營利事業自 87 稅後,將當年度盈餘分配予股東,其

年 度 起 , 其 營 利 事 業 所 得 屬中華民國境內居住之個人股東,並

稅 於 盈 餘 歸 課 資 本 主 或 合 可將其獲配股利總額所含之稅款扣抵

所得稅 夥 人 綜 合 所 得 稅 時 再 合 併 其綜合所得稅,如公司當年度盈餘未

計算繳納),必須將當年度 作 分 配 者 , 應 就 該 未 分 配 盈 餘 加 徵

盈 餘 分 配 給 資 本 主 或 合 夥 10%營利事業所得稅後,保留該部分

人 , 課 徵 個 人 綜 合 所 得 盈餘,不必立即分配給股東,因此,

稅。 可以延緩股東繳納綜合所得稅。

34