Page 24 - 中小企業稅務管理

P. 24

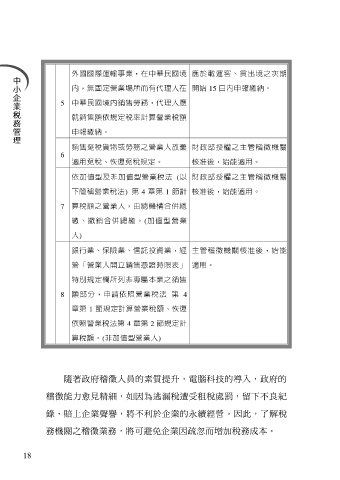

外國國際運輸事業,在中華民國境 應於載運客、貨出境之次期

內,無固定營業場所而有代理人在 開始 15 日內申報繳納。

5 中華民國境內銷售勞務,代理人應

就銷售額依規定稅率計算營業稅額

申報繳納。

銷售免稅貨物或勞務之營業人放棄 財政部授權之主管稽徵機關

6

適用免稅、恢復免稅規定。 核准後,始能適用。

依加值型及非加值型營業稅法 (以 財政部授權之主管稽徵機關

下簡稱營業稅法) 第 4 章第 1 節計 核准後,始能適用。

7 算稅額之營業人,由總機構合併總

繳、撤銷合併總繳。(加值型營業

人)

銀行業、保險業、信託投資業,經 主管稽徵機關核准後,始能

營「營業人開立銷售憑證時限表」 適用。

特別規定欄所列非專屬本業之銷售

8 額部分,申請依照營業稅法 第 4

章第 1 節規定計算營業稅額、恢復

依照營業稅法第 4 章第 2 節規定計

算稅額。(非加值型營業人)

隨著政府稽徵人員的素質提升,電腦科技的導入,政府的

稽徵能力愈見精細,如因為逃漏稅遭受租稅處罰,留下不良紀

錄、賠上企業聲譽,將不利於企業的永續經營。因此,了解稅

務機關之稽徵業務,將可避免企業因疏忽而增加稅務成本。

18