Page 21 - 中小企業稅務管理

P. 21

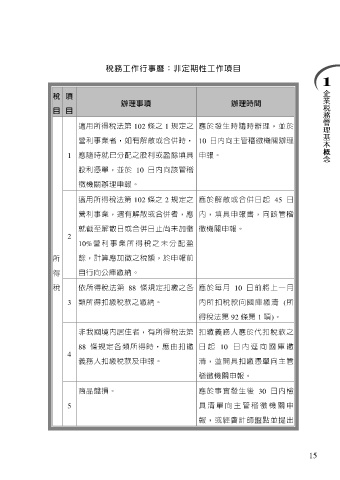

稅務工作行事曆:非定期性工作項目

稅 項

辦理事項 辦理時間

目 目

適用所得稅法第 102 條之 1 規定之 應於發生時隨時辦理,並於

營利事業者,如有解散或合併時, 10 日內向主管稽徵機關辦理

1 應隨時就已分配之股利或盈餘填具 申報。

股利憑單,並於 10 日內向該管稽

徵機關辦理申報。

適用所得稅法第 102 條之 2 規定之 應於解散或合併日起 45 日

營利事業,遇有解散或合併者,應 內,填具申報書,向該管稽

就截至解散日或合併日止尚未加徵 徵機關申報。

2

10%營 利 事 業 所 得 稅 之 未 分 配 盈

所 餘,計算應加徵之稅額,於申報前

得 自行向公庫繳納。

稅 依所得稅法第 88 條規定扣繳之各 應於每月 10 日前將上一月

3 類所得扣繳稅款之繳納。 內所扣稅款向國庫繳清 (所

得稅法第 92 條第 1 項)。

非我國境內居住者,有所得稅法第 扣繳義務人應於代扣稅款之

88 條規定各類所得時,應由扣繳 日 起 10 日 內 逕 向 國 庫 繳

4

義務人扣繳稅款及申報。 清,並開具扣繳憑單向主管

稽徵機關申報。

商品盤損。 應於事實發生後 30 日內檢

5 具 清 單 向 主 管 稽 徵 機 關 申

報,或經會計師盤點並提出

15