Page 293 - 台灣股市何種選股模型行得通?

P. 293

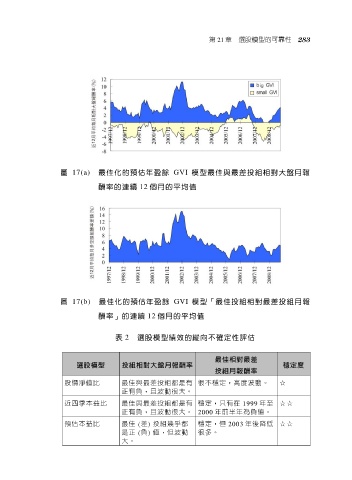

第 21 章 選股模型的可靠性 283

圖 17(a) 最佳化的預估年盈餘 GVI 模型最佳與最差投組相對大盤月報

酬率的連續 12 個月的平均值

圖 17(b) 最佳化的預估年盈餘 GVI 模型「最佳投組相對最差投組月報

酬率」的連續 12 個月的平均值

表 2 選股模型績效的縱向不確定性評估

最佳相對最差

選股模型 投組相對大盤月報酬率 穩定度

投組月報酬率

股價淨值比 最佳與最差投組都是有 很不穩定,高度波動。 ☆

正有負,且波動很大。

近四季本益比 最佳與最差投組都是有 穩定,只有在 1999 年至 ☆☆

正有負,且波動很大。 2000 年前半年為負值。

預估本益比 最佳 (差) 投組幾乎都 穩定,但 2003 年後降低 ☆☆

是正 (負) 值,但波動 很多。

大。